0120890019(0120-890-019)は、レイクのSFセンターの電話番号です。この番号から着信があった場合、それは主に口座引き落としの失敗や返済の遅延に関する連絡である可能性が高いです。

もしこの電話を無視し続けてしまうと、借金の存在が勤務先や家族に知られてしまうリスクが高まります。

さらには、借金の一括返済を求められたり、最悪の場合は訴訟に発展したりする恐れもあるでしょう。

たとえ今すぐに借金を返済できない状況でも、督促の電話を止める方法はあります。まず最初のステップとして、メールフォームから相談を始め、弁護士への無料相談へと進むのがおすすめです。

アヴァンス法務事務所なら、何度相談しても料金は無料です。さらに、24時間いつでも債務整理の進捗状況をLINE@で確認できるなど、依頼者に寄り添ったサービスが特長です。

\24時間受付中/

もし本当に支払いが遅れているのなら、すぐにでも折り返しの連絡を入れるべきです。

一方で、心当たりがない場合は、まずは会員ページにアクセスし、先月分の引き落としが正常に行われているかを確認してみましょう。

0120890019に電話をかけると、最初は自動音声が流れ、その後オペレーターにつながります。本人確認が済むと、支払い確認専門のオペレーターに切り替わるはずです。

※本記事で紹介しているサービス等にはPRを含みます

0120890019から電話がかかってきた!その目的は?

0120890019(0120-890-019)は、レイクからの着信番号ですが、その用件のほとんどが支払いの遅延に対する督促だと考えられます。

もしこの電話を無視し続けてしまうと、残りの借金全額を一括で返済するよう求められるリスクが高まります。

すでに1ヶ月以上も支払いが滞っているという方は、まずは引き落とし設定をしている銀行口座を確認することをおすすめします。

どの口座から引き落とされるのかわからなくなってしまった場合や、いくら支払えばいいのか不明な場合は、レイクの会員ページにアクセスして確認してみましょう。

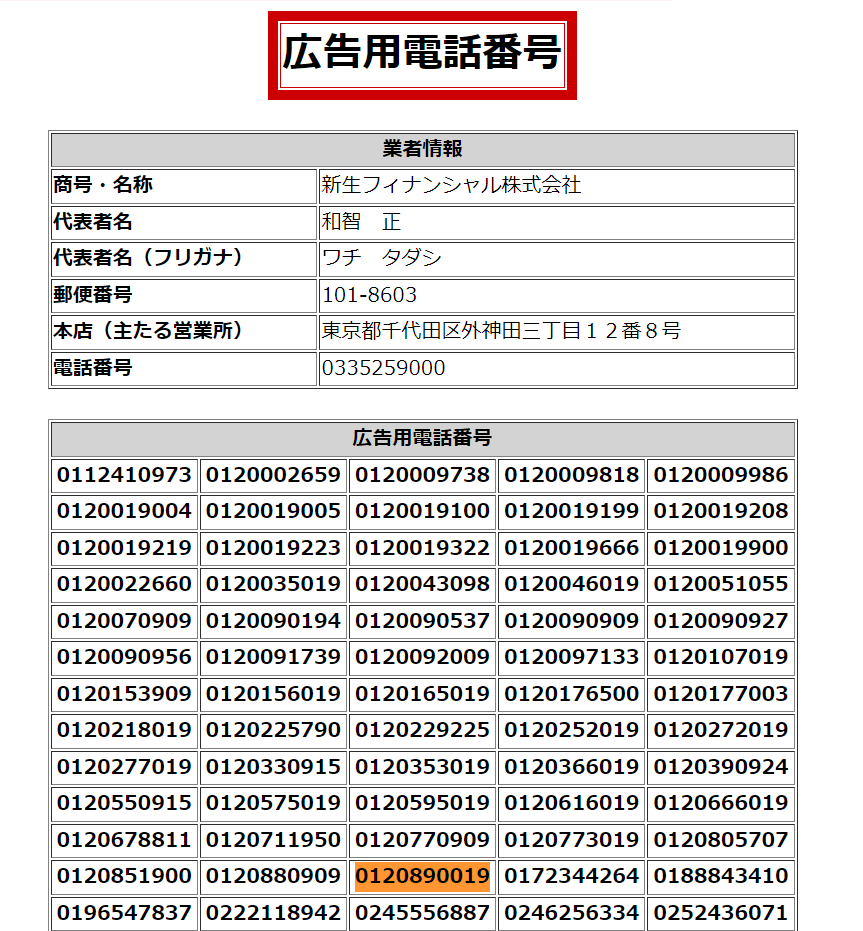

0120890019はレイク(新生フィナンシャル株式会社)の電話番号

0120890019は、レイクのSFセンターの電話番号であり、主に未払い金の取り立てを行う部署からの発信です。

レイクは、新生フィナンシャル株式会社が提供するサービスの名称で、株式会社SBI新生銀行の子会社となっています。

0120890019の発信元情報

| 発信者 | レイク(新生フィナンシャル株式会社) |

| 発信部門 | SFセンター(SF:新生フィナンシャルの略) |

| 電話番号 | 0120890019 |

| オペレーター対応 | 9:00~18:00(平日のみ)自動音声は24時間年中無休 |

| 番号種類 | フリーダイヤル(着信課金用電話) |

| キャリア | 固定電話(番号提供:NTTコミュニケーションズ) |

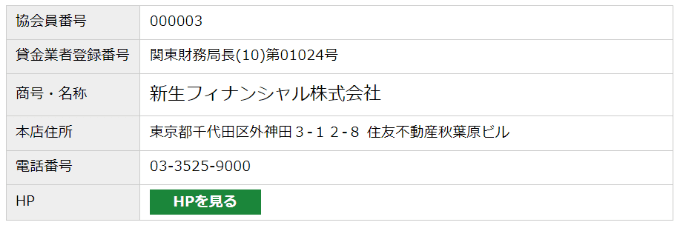

レイクの会社情報

| 会社名 | 新生フィナンシャル株式会社(法人番号3010001136995) |

| サービス名 | レイク |

| 代表電話番号 | 03-3525-9000 |

| 本社所在地 | 〒101-8603 東京都千代田区外神田3-12-8 |

| 代表取締役 | 和智 正 |

| 資本金 | 1億円 |

| 市場名 | 非上場 |

| 事業内容 | パーソナルローン、信用保証、その他 |

| 登録番号 | 金融庁 関東財務局長(10)第01024号(登録年月日:令和3年11月22日) |

| 加盟団体 | 日本貸金業協会 会員第000003号 株式会社日本信用情報機構(JICC)貸金業登録 株式会社シー・アイ・シー(CIC)貸金業登録 |

| 公式サイト | 新生フィナンシャル株式会社概要 |

新生フィナンシャル株式会社の貸金業登録番号は「関東財務局長(10)第01024号」として発行されており、金融庁の認可を受けた正規の貸金業者であることが確認できます。

レイクを運営する新生フィナンシャル株式会社は、日本貸金業協会に加盟しており、反社会的勢力との関わりがないかの審査をクリアしています。また、反社会的勢力に対する基本方針も掲げられています。

| 詐欺電話チェック確認証拠 | 確認 | 証拠 |

|---|---|---|

| 金融庁の貸金業者登録一覧に記載がある | ○ | 貸金業者登録一覧 |

| 登録貸金業者情報検索サービスに広告用電話番号として登録されている | ○ | 広告用電話番号 |

| 日本貸金業協会名簿に掲載されている | ○ | 協会員検索結果 |

| CIC加盟会員一覧検索で表示される | ○ | 加盟会員一覧 |

| JICC加盟会員一覧で表示される | ○ | 加盟会員検索結果 |

| 実際に電話をかけ、レイクであることを確認できた | ○ | 営業時間外に連絡し、 「こちらはSFセンターです」の応答有り |

- なぜレイクから電話がかかってくるの?

-

未払いが発生しているレイク会員に対し、「次回いつ支払いできるか」を確認するという重要な目的で電話をかけています。

レイクの会員規約では、返済が1日でも遅れると残りの借金全額を一括請求すると記載されていますが、返済の意思があるかを確認することで、ある程度の支払い遅れを許容しようとしているのです。

- レイクの問い合わせ電話番号は?

-

レイクの問い合わせ電話番号は、0120090909です。オペレーターの対応時間は平日9時から18時までで、自動音声による対応は24時間年中無休です。

電話以外にも、会員ページ内の問い合わせフォームからも問い合わせ可能です。

「支払いが遅れそう」「支払いできるのが数日遅れる」といった相談事があれば、オペレーターに伝えるようにしましょう。

- 新生フィナンシャルとレイクの違いは何ですか?

-

新生フィナンシャルは会社名、レイクはサービスブランド名です。

新生フィナンシャル株式会社は、レイクを中心としたカードローンサービスをメインに展開する会社であり、金融機関に信用情報を提供する信用保証事業や金融システムインフラ事業なども手がけています。

レイクからの電話を無視し続けるとどうなる?危険性を解説

からの電話は、レイクからの支払い催促である可能性が高いです。この電話を無視し続けてしまうと、一括返済を求められたり、最悪の場合は財産差し押さえにまで発展するリスクがあります。

金銭的な不利益だけでなく、様々なデメリットが積み重なっていき、借金返済の負担がさらに大きくなってしまうでしょう。

- 0120890019から支払い催促の電話がかかってくる

- 実質年率20%(フリーキャッシングの場合)の遅延損害金が日割りで発生し始める

- レイクの利用が停止する

- CICやJICCに加盟している大手消費者金融のカードローンやクレジットカードの審査が通らなくなる

- 「事務センター」名義で圧着ハガキの催促状が自宅に届く

- 30日前に0120890019からの電話を無視していた場合、別の番号から2ヶ月分の支払いと遅延損害金の支払い督促の電話がかかってくる

- 電話に出ない場合、在籍確認のために職場に電話が入る

- 「事務センター」名義の郵便物が「アルファ債権回収株式会社」からのものに変わる

- アルファ債権回収株式会社から、緊急連絡先として登録している住所(実家など)に督促状が送付されてくる

- アルファ債権回収株式会社からの督促電話が始まる

- ブラックリストに載ってしまい、現在利用中のほぼ全てのクレジットカードが利用停止となる

- 簡易裁判所から「特別送達」で自宅に訴状が届く

- 年率20%の遅延損害金が発生し続ける

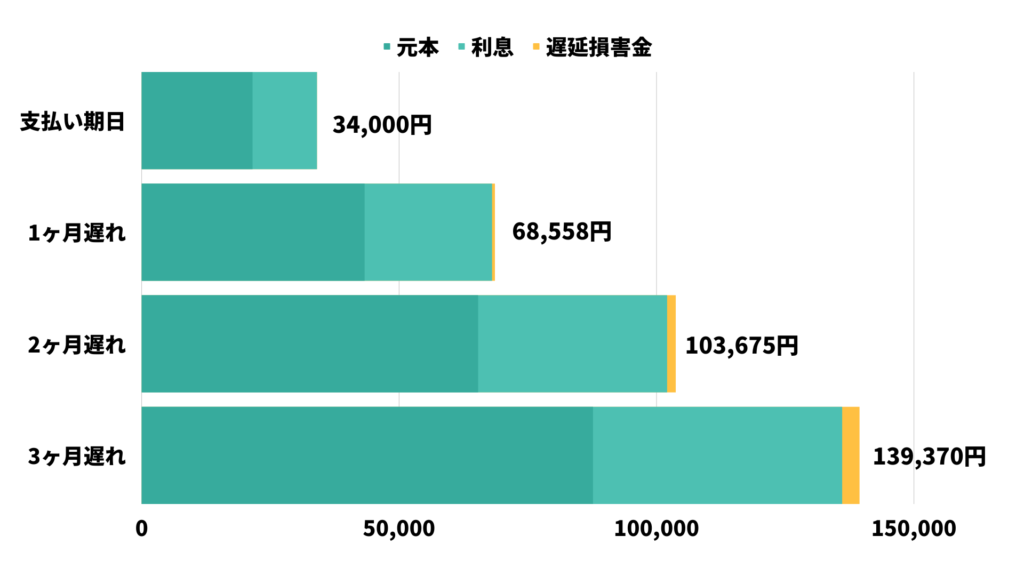

レイクの遅延損害金は通常の借入金利よりも高い

レイクの最大年率は18%ですが、遅延損害金の実質年率は20%と、通常の借入の最高金利よりも2.0%高い設定になっています。

ご返済が遅れた場合は、お電話やご請求書を郵送させていただく場合があり、延滞日数に応じて遅延損害金が発生します。

遅延損害金の計算方法:

延滞してしまった場合、どのような影響があるのでしょうか?|よくあるご質問|レイク

1日分の遅延損害金=ご利用金額×遅延損害金(年率20.0%)÷365日

※うるう年は366日になります。

住宅ローン(10年)の固定金利相場が0.6~1.6%程度であることを考えると、この遅延損害金の年利は非常に高い金利設定だと言えます。

仮に100万円をレイクから借り、年率15%、36回払いで返済する計画だったとして、支払いが遅れるたびに以下のような金額が上乗せされていきます。

支払いを先延ばしにすればするほど、支払える金額ではなくなっていき、借金地獄から抜け出せなくなってしまう恐れがあります。

一括返済請求が届き、訴訟のリスクも

レイクの利用規約には、支払い期日に1回でも遅れると、一括返済を求めると明記されています。

第9条 (期限の利益の喪失)

会員が次のいずれかに該当すると当社が判断したときは当然に期限の利益を失い、本契約に基づく残債務(元金、利息及び遅延損害金等含みます。)全額を直ちに支払うものとします。

②本契約に基づく返済を1回でも怠ったとき。但し、利息制限法所定の上限利率を超える利率に係る利息・遅延損害金部分の未払にとどまる場合にはこの限りではありません。

カードローンの取扱いに関する契約|レイク

規約上はこのように書かれていますが、実際には2ヶ月目や3ヶ月目になって一括請求が届くケースが多いようです。

一括請求を求められたほとんどのケースでは、支払いができずに法的手続きを取られることになってしまいます。

どうしても返済が難しいと感じたら、一括請求を求められる前に、弁護士に相談して借金の減額を依頼するのがおすすめです。

弁護士に依頼すれば、その時点ですぐに支払いの取り立てを止める手続きを行ってくれます。

>>借金問題に強いアヴァンス法律事務所で返済金減額の無料相談

一括返済に応じないとどうなる?訴訟のリスクも

一括返済の要求を無視し続けると、債権回収会社から訴訟を起こされる可能性が高まります。

残りの借金額が60万円未満なら1日で裁判が終わる少額訴訟、60万円以上の場合は通常の訴訟で6~8ヶ月ほどかかることになるでしょう。

簡易裁判所から訴訟の通知が届いても無視していると、自動的に財産差し押さえを許可する判決が下されてしまいます。

- 給与(債権回収会社から直接勤務先に連絡が入ります)

- 自動車

- 不動産(自宅やマンションなど)

- 保険

- 車

- 有価証券や暗号資産

- 銀行口座の預金

ただし、仕事に必要な車や生活必需品、66万円以下の現金は差し押さえの対象外です。

現在利用中のクレジットカードが停止される恐れ

レイクでの支払い遅延は、他社のクレジットカードの利用停止にもつながりかねません。

多くのクレジットカード会社の会員規約には、信用情報の悪化を理由にカード利用を止めるという条項が盛り込まれているからです。

オリコカードの例

第25条(カード利用の一時停止と会員資格の損失)

オリコカード|オリコカード各種会員規約

⑤オリコもしくは個人信用情報機関の情報等により、会員の信用状態に重大な変化が生じ、または生じるおそれがあるとオリコが判断した場合。

レイクはCIC(株式会社シー・アイ・シー)、JICC(日本信用情報機構)という2つの信用情報機関に加盟しており、これらの機関を通じて利用者の信用調査と情報登録を行っています。

さらに、CICとJICCは、全国銀行個人信用情報センターとも提携しているため、銀行からの借入情報も共有されているのです。

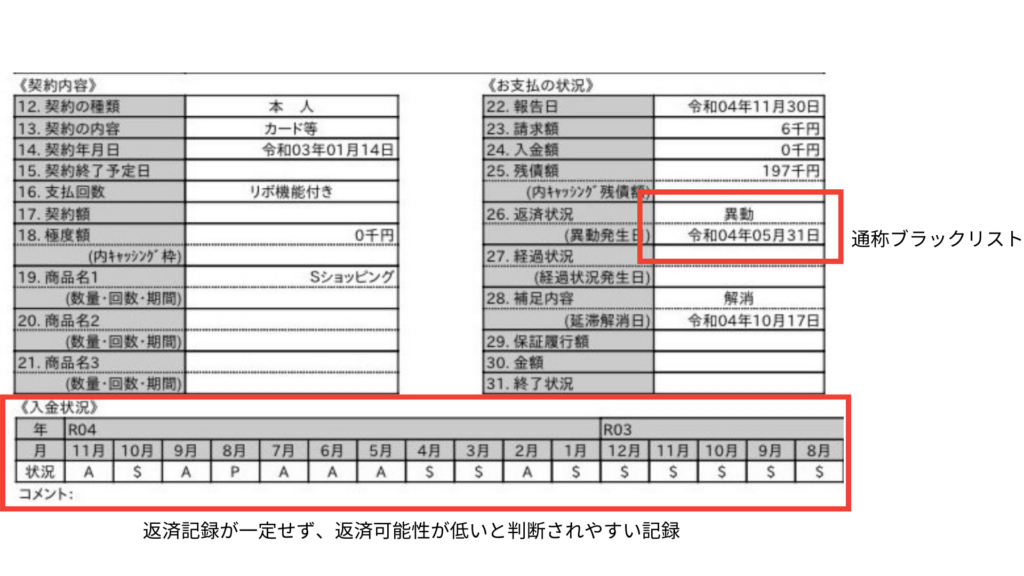

CICでは支払い予定日から60日〜3ヶ月以上の未払いがあると「異動」が登録され、いわゆるブラックリストに載ってしまいます。

| CIC記号 | 意味 |

|---|---|

| A | 支払日に入金が無かった |

| $ | 支払い日までに約束の金額全額(もしくは請求金額以上)が入金された |

| P | 支払い予定金額の全額の入金は無かったが、一部入金された |

支払い情報は借入先ごとに信用情報機関に開示され、クレジットカード会社もその情報を確認できるのです。

他社のローンを利用していて、レイク以外は遅れずに返済していても、支払い遅延のないクレジットカードの限度額が引き下げられる可能性もあります。

未払いなどの事故情報があれば、新規のクレジットカードや消費者金融の申込みも通らなくなるでしょう。

一度でも支払いが遅れたかどうかで、信用情報は大きく変わります。他のクレジットカードやマイカーローン、スマホの分割払いまで、全て一括返済を求められるリスクがあるのです。

家族や職場にバレる危険性も

返済が遅れ、登録した個人の電話番号に連絡がつかない場合、レイクは勤務先や自宅に電話をかけたり、郵便物を送ったりします。

レイクが「新生銀行」を名乗って勤務先に電話をかけるケースもあるようです。

レイクからの催促の電話について質問があります。

お恥ずかしいお話ですが、レイクから借入をして支払いが滞ってる状態です。

会社に出勤したところ、新生銀行から電話があったよと上司から伝えられました。レイクが新生銀行と名乗ることはあるのでしょうか?

とても恥ずかしくて職場にいるだけで憂鬱です。

レイクから借りていること、更には支払いが滞ってることがバレたのだろうと思います。普通は個人名など名乗って電話をかけてくるものではないのでしょうか?

引用:Yahoo!知恵袋

電話だけでなく、自宅に届く郵便物も無視し続けていると、実家などの住所に催促状が送られてくる確率が高まります。

0120890019からの電話が来なくなっても、借金の踏み倒しに成功したわけではありません。自宅や実家、勤務先に債権回収会社から督促状が届いている可能性があります。

- アルファ債権回収株式会社(株式会社SBI新生銀行子会社)

- アビリオ債権回収株式会社(旧三洋信販債権回収)

レイクからの督促が止んだら、上記の債権回収会社からの督促が始まるのです。

レイクの債権回収のほとんどは、SBI新生銀行グループのアルファ債権回収株式会社が担当します。

すでにアルファ債権回収株式会社から督促状が届いているなら、いつ裁判を起こされてもおかしくない状況だと考えられます。かしくない状況です。

レイク(新生フィナンシャル系列)の支払いに遅れている方専用の問い合わせ電話番号は、06-6734-6242です。

レイクへの返済が難しい場合、弁護士に依頼して催促を止める

あらゆる方法を検討してもレイクへの返済のめどが立たない場合、弁護士に法的手続きを依頼し、催促の電話を止めてもらいましょう。

弁護士に債務整理を依頼すれば、最短即日で催促の電話や催促状を止めることができます。

また、月々の高額な利息分を全額免除するなどの方法により、借金返済額を減額することも可能です。

弁護士が借金の催促連絡を法的に停止できるのはなぜ?

貸金業法では、債務者が弁護士に債務整理を依頼し、弁護士がその依頼を受けたことを債権者(貸金業者)に通知すると、債権者は催促の連絡を止めなければならないと定められています。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

取立て行為の規制|貸金業法

レイクは金融庁の登録を受けた貸金業者であるため、貸金業法を遵守する必要があります。

一方、レイクから債権回収を委託されるアルファ債権回収株式会社は貸金業者ではないため、サービサー法(債権管理回収業に関する特別措置法)に基づいて取り立てを行います。

サービサー法第18号第8項でも、債権回収業者が弁護士からの受任通知を受け取った場合、督促を停止しなければならないと規定されています。

債権回収会社は、債務者等が特定金銭債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとった場合において、その旨の通知があったときは、正当な理由がないのに、債務者等に対し、訪問し又は電話をかけて、当該債務を弁済することを要求してはならない。

(業務に関する規制)第十八条8|債権管理回収業に関する特別措置法

個人間の借金

個人間の借金は貸金業法が適用されないため、法的に督促を止められません。

弁護士が督促停止の通知を送っても、その通知を無視して取り立てが行われる可能性があります。

闇金業者からの借金

闇金業者の取り立ては、そもそも違法行為です。したがって、取り立て停止の通知を送っても、違法な取り立てを続ける可能性が高いです。

闇金への返済義務はありませんが、手段を選ばない厳しい取り立てを受けるケースが少なくありません。

そのような場合は、闇金対応に強い司法書士事務所に相談するのがおすすめです。

訴訟を起こされている場合

一括返済の要求を無視し続けた結果、債権者から訴訟を提起された場合、その督促は止められません。なぜなら、この場合の通知は債権者ではなく裁判所から行われるからです。

貸金業法が適用されるのは、あくまで貸金業者に対してのみである点に注意が必要です。

債務整理の3つの方法とそれぞれの特徴

債務整理には大きく分けて3つの方法があります。

- 任意整理:利息と遅延損害金をゼロにし、返済期間を最大5年まで延長する方法

- 自己破産:借金の利息だけでなく、元本もゼロにする方法

- 個人再生:財産の差し押さえを避けつつ、利息を全額カットし、借金元本を1/5から1/10まで減額する方法

多くの人は任意整理を選択し、借金問題の解決を目指しています。実際、債務整理を行う人の約95%が任意整理を利用しているのです。

- 家族や実家、職場に知られるリスクが低い

- 特定の借金のみを選んで返済額を減らすことができる

- 弁護士への依頼費用が自己破産や個人再生と比べて安い

- ブラックリストに載ってしまう

- どんなに大きな借金でも全額免除される

- ブラックリストに載る

- ギャンブルや浪費が原因の借金は免除されない

- 仕事で使う道具以外の、一定の資産価値がある物品や金銭は差し押さえの対象になる

- 家族や職場にバレる可能性が高い

- 官報に本名と住所が掲載されてしまう

- 借金の利息分を全額免除し、さらに元本の支払いを1/5程度まで減額してもらえる

- 財産の差し押さえを免れることができる

- ブラックリストに載る

- ギャンブルなどの浪費が原因の借金では個人再生は認められない

- 一定の安定した収入がないと認められない

- 自己破産と比べると成功率は低い

自分の借金が債務整理の対象になるのかどうか、どの程度減額できるのか知りたい場合は、まずは匿名で借金の減額シミュレーションをしてみることをおすすめします。

\借金問題に強い事務所に相談/

アヴァンス法律事務所公式サイト