0570200263からの電話やSMSは、イオンカードの支払督促の可能性があります。

督促連絡を無視すると自宅に督促状が届いたり、クレジットカードの利用停止やブラック入りによって、家族に未払い金の存在がバレてしまうこともあるでしょう。

少しでも心当たりのある人は、早急に折り返し電話をするのが得策です。

サービスの申込内容の確認や不正利用に関する連絡などの可能性もあるため、後々トラブルに発展させないためにも、早めに対応しましょう。

今すぐ借金を返せなくても、支払い督促の電話を止める方法はあります。まずはメールフォームでの相談から、弁護士への無料相談につなげましょう。

アヴァンス法務事務所なら何度でも相談料無料、24時間いつでも債務整理の進捗をLINE@で確認できるなどの強みがあります。

\24時間受付中/

※本記事で紹介しているサービス等にはPRを含みます

0570200263からの着信は、イオンクレジットサービス管理センターからの連絡

0570200263は、イオンクレジット管理サービスの電話番号です。

イオンクレジット管理サービスは、クレジットカード事業だけでなく、オートローンやリフォームローンなどの個品割賦事業、銀行事業、保険代理店事業、債権回収などのサービサー事業と、金融に関する多角的な事業を展開しています。

イオンクレジット管理サービス会社概要

| 会社名 | イオンフィナンシャルサービス株式会社 |

| 代表者 | 代表取締役社長 藤田 健二 |

| 代表電話番号 | 03-5281-2080 |

| 設立 | 1981年6月20日 |

| 本社住所 | 〒101-0054 東京都千代田区神田錦町3丁目22番地 テラススクエア |

| 資本金 | 45,698百万円 |

| 営業収益 | 451,767百万円(2022年度) |

| 登録番号 | 貸金業登録番号:関東財務局長(1)第00215号 登録個別信用購入あっせん業者:関東(個)第80号-3 |

| 加盟団体 | 株式会社シー・アイ・シー(CIC) 株式会社日本信用情報機構(JICC) |

| 公式サイト | イオンフィナンシャルサービス会社概要 |

この番号から電話がかかってきた場合、主に支払に関する案内や商品申込の内容確認などが目的となります。

▼イオンクレジット管理サービス配信元電話番号

最近メールやSMSでイオンを名乗る詐欺メッセージが送付されてクレジットカード情報が抜き取られる手法が横行しており、警戒されている人もいるでしょう。

しかし、上記の通り0570220263はイオンクレジット管理サービスからのお知らせです。電話やSMSが来た場合は早急に内容を確認しましょう。

0570200263から電話は督促電話の可能性が高い

0570200263から電話やSMSが来た場合の案内内容は、以下の通りです。

- 支払いに関する案内(催促・引き落としができない旨の連絡)

- クレジットカード利用に関する確認

- 商品やサービスの申込内容の確認

- 請求額確定の連絡

- 支払方法変更に関する案内

- イオンカードの「お問い合わせメニュー」

- 暗証番号Web即時照会の案内

- 電話番号での本人認証

督促電話以外にも、キャンペーンや上限金利増額案内の可能性もありますが、数日の間に電話が複数回かかってくる場合は、未払い金の督促電話であることがほとんどです。

期日までに支払いが間に合わなかった場合は、翌日から数日の間に電話がかかってきます。電話がかかってきたら、きちんと内容を確認して対応するようにしましょう。

\ 借金の減額診断&無料相談 /

イオンカードからの督促電話では何を話す?

イオンカードからの督促電話を受けた際、最も大切なのは、「いつ支払いが可能か」を正直に伝えることです。

督促の電話を止めたい一心で、無理な支払い予定日を告げても、結局その日に支払えなければ、状況はさらに悪化してしまいます。

もしすぐに支払いが難しい場合は、その理由をきちんと説明した上で、必ず支払いが可能な日を伝え、誠意を示すことが賢明な対応と言えるでしょう。

- 音声ガイダンスのナビダイヤルで「1」を押す

- オペレーターにつながるまで待機する

- オペレーターとの通話が始まったら、クレジットカード番号や氏名、生年月日などで本人確認を行う

- 未払いの金額を確認され、支払い可能日を尋ねられるので、支払える日を正直に伝える

- イオンファイナンスサービス側で了承してもらえたら、通話終了

「督促の電話を受けたら、強い口調で責められるのではないか」と不安に思う人もいるかもしれません。しかし、支払いの遅延からそれほど時間が経っていない段階での電話は、オペレーターが丁寧な口調で案内してくれるだけなので、過度に心配する必要はありません。

ただし、滞納期間が1ヶ月以上に及ぶなど、滞納が長引くにつれて、オペレーターの口調も次第に強くなっていく傾向にあります。督促電話で厳しい対応を受けたくない人は、できる限り早めに電話に出て、しっかりと対応することが大切です。

また、支払い期日前後(毎月1日〜5日)や、督促状が郵送される時期(毎月18日~25日)前後は、電話が混み合いがちで、折り返し電話をしてもなかなかつながらないことがあります。

そのような場合は、自動チャットサービスを活用すれば、電話の内容を確認することができるので、うまく利用してみてください。

クレジットカード利用停止から利用再開までの流れ

クレジットカードの利用代金が期日までに支払われなかった場合、最短で翌日にはカードの利用が停止されてしまいます。

- 支払い期日を過ぎると、すぐにクレジットカードの利用が停止される

- 未払いの代金を支払う

- イオンクレジット管理サービスが入金を確認する

- 利用停止が解除される

延滞期間が長くなればなるほど、利用停止の解除までに時間がかかってしまいます。

クレジットカードが使えなくなって困ってしまう人は、できるだけ早く未払い金を支払うことが賢明な対応と言えるでしょう。

\ 借金の減額診断&無料相談 /

支払日に入金確認ができなければ、翌日から利用停止に

クレジットカードの利用が期日までに支払われなかった場合、早ければ翌日からカードが利用停止となります。

第11条(脱会・使用停止・会員資格の喪失等)

引用:イオン|イオンカード会員規約

❸ 会員が、次のいずれかの事由に該当したときは、当行は会員に通

知することなく、カードの利用停止または会員の資格を喪失させ

ることができるものとします。この場合、加盟店に当該カードの

無効を通知することがあります。

㋑ 入会時に氏名、住所、勤務先等について虚偽の申告をしたとき

㋺第12条に該当するとき

㋩ 信用情報機関の情報等により、本人会員の信用状況が著しく

悪化または悪化の恐れがあると当行が判断したとき

㋥ カード利用状況が適当でないと当行が判断したとき

㋭ 会員の責めに帰すべき事由により会員の住所が不明となり、

当行が会員への通知・連絡について不能と判断したとき

㋬ 第14条❶項または❷項の規定に違反している、または違反し

ている疑いがあると当行が判断したとき

㋣ 本規約のいずれかに違反したとき

㋠ その他当行が会員として不適格と判断したとき

イオンカードの支払日は毎月2日のため、早ければ翌日の3日から利用停止となる可能性があります。

第12条(期限の利益の喪失)

引用:イオン|イオンカード会員規約

❶ 本人会員は、次のいずれかの事由に該当した場合は、本規約に基づく一切の債務について当然に期限の利益を失い、直ちに当行に対する未払債務をお支払いいただきます。ただし、㋑の場合において、当行が信用に関しないと認め通知したときは、期限の

利益は失われないものとします。

㋑ 支払日にカード利用による支払金を1回でも遅延したとき。ただし、第24条に定める二回払い、ボーナス一括払い、ボーナス二回払い、分割払いの分割支払金、またはリボルビング払いの弁済金については支払いを遅延し、当行から20日以上の相当な期間を定めてその支払いを書面で催告されたにもかかわらず、その期間内に支払わなかったとき

イオンカードをメインで使用していて、利用停止されては困る場合は、支払日より前にコールセンター(0570-071090)に問い合わせて、利用停止を免除してもらえるか相談してみましょう。

入金確認ができれば、3~5営業日で利用再開できる

未払い金を入金した後、支払い確認がイオン側で完了すれば、一時停止は解除され、再びクレジットカードを使用できるようになります。

Q.質問

引落としができなかったため、入金しましたが、カードはいつから使えるようになりますか。

A.回答

ご入金いただきまして、誠にありがとうございます。

ご入金結果が反映するまでには、3~5営業日お時間がかかります。

引用:イオンマネーサイト|よくある質問

一時停止が解除される日にちは人によって異なりますが、約3日から約5日程で解除されます。早めに利用停止を解除してほしい場合は、コールセンターに連絡して入金状況を確認してもらうと良いでしょう。

督促電話を無視し続けると起こりうる深刻な事態

督促電話を無視し続けると、以下のデメリットが生じます。

- ブラックリストへの登録

- 督促状が自宅に届くことで家族にバレる危険性

- 財産が差し押さえられる可能性

支払督促の電話は、早ければ延滞翌日からかかってくる可能性があるため、無視し続けることは避けましょう。

ブラックリストに登録されてしまう

延滞から61日以上または3ヶ月以上が経過すると、イオンクレジット管理サービスは信用情報機関に未払い情報を記載します。

信用情報が登録されると、クレジットカードやローン審査に影響がでる、いわゆる「ブラックリスト入り」の状態となってしまいます。

- クレジットカードの新規申し込み審査に落ちる

- カードローンや住宅ローンなどのローン審査に落ちる

- 既存のクレジットカードが利用停止(未払い債務は一括返済)

- 家族カードやETCカードも利用停止

ブラックリスト入りすると、家族カードやETCカードも利用停止となります。引っ越しの際の賃貸契約審査に落ちるなど、日常生活にも不便が生じます。

クレジットカードやローンなどの金融情報に関する取引履歴を管理している会社です。申込情報、取引履歴、入金状況や延滞状況などが登録されます。金融機関は各信用情報機関と提携しており、クレジットカードの新規申込の際などに信用情報を見て申込者の返済能力を審査します。

日本の代表的な信用情報機関

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機関(JICC)

- 全国銀行信用情報センター(KSC)

上記の信用情報機関は相互に連携しており、1社に信用情報が登録されると他の2社にも同様の信用情報が登録されます。

一度信用情報が記載されると、未払い金を支払っても情報は残り、約5年間はクレジットカードやローンを組むことができなくなってしまいます。

滞納が長期化すると、家族にバレるリスクも

クレジットカードの支払いを延滞してから、支払いが確認されるまでの間、督促の電話は継続的にかかってきます。

滞納期間が1ヶ月程度になると、1日に数回以上も電話がかかってくることもあります。さらに、携帯電話への連絡を無視し続けていると、勤務先にまで電話がかかってくることも。

また、電話での督促を無視し続けていると、自宅に督促状が郵送され、家族に滞納の事実がバレる可能性は格段に高くなってしまいます。

ただし、督促状が届いた段階で速やかに支払いを完了すれば、遅延損害金が免除されたり、ブラックリストへの登録を回避できる場合もあります。

しかし、督促状まで無視してしまうと、督促の電話はさらに激しさを増し、延滞金に加えて遅延損害金も上乗せされ、裁判で訴えらる可能性もあります。

「そんなことにはならないだろう」と楽観視して無視し続けるのは、大変危険です。

支払いの目途が立たない場合の対処法については、支払ができないときの対処法の項目で詳しく解説していますので、ぜひ参考にしてください。

- 延滞日の翌日から、支払い督促の電話とSNSでの連絡が始まる

(ただし、最初のうちはそれほど頻繁ではない) - 1ヶ月が経過すると、電話での督促が激しさを増す

(1日に3~4回も電話がかかってくるようになる) - 固定電話や勤務先にも連絡が入るようになる

(ただし、本人以外には詳しい内容は伝えない) - 督促状が自宅に郵送されてくる

- 延滞金に加えて、遅延損害金も上乗せされる

- 滞納期間が2ヶ月以上になると、信用情報機関に延滞情報が記載される

(ブラックリスト入り) - ヶ月以上の延滞でイオンカードの利用が停止され、未払い代金の一括請求を受ける

- 延滞から3ヶ月以上経過すると、裁判所から「支払督促」または「訴状」が郵送されてくる

- 財産差し押さえ命令によって、給与などが差し押さえられる

延滞から1ヶ月以内であれば、督促もそれほど激しくないため、配偶者や両親などに知られたくない場合は、この期間内に支払いを済ませるか、債務整理などの対策を取ることが賢明です。

支払いを放置し続けると財産が差し押さえられ、生活がさらに苦しくなる

クレジットカードの支払いを延滞し、督促を無視し続けた場合、最終的には裁判所から「支払督促状」や「訴状」が送られてくることになります。

裁判所からの郵送は、「特別送達」という方法で行われます。これは、自宅や勤務先に郵便局員が直接赴き、本人に確実に書類を手渡すようにするための手続です。

もし支払督促状や訴状まで無視してしまうと、財産差し押さえ命令が下され、給与などの財産が差し押さえられる事態に陥ります。

- 売掛金

- 給与

- 預貯金

- 不動産(家など)

- 自動車

- 電化製品

- 美術品

- 宝飾品

給与の差し押さえについては、手取り金額が44万円未満の場合は、その1/4が差し押さえ対象となります。一方、手取り金額が44万円以上の場合は、33万円を超える部分が全て差し押さえの対象となってしまいます。

生活に必要不可欠なものや、仕事に必須のアイテムは差し押さえを免れることができますが、それ以外の財産は全て差し押さえのリスクにさらされます。裁判所が下した差し押さえ命令を取り消すことはできません。

差し押さえを避けるためには、裁判所から特別送達があった時点で、「異議申立書」を提出するか、第一回口頭弁論までに答弁書を作成して対応する必要があります。

ただし、これらの書類を個人で作成するのはかなり難しいため、弁護士などの法律専門家に依頼することをおすすめします。

イオンクレジット管理サービスの連絡先は0570200263以外にも多数

イオンクレジット管理サービスから連絡が来る電話番号は、0570200263だけではありません。

以下に示すように、多数の電話番号が存在しています。

- 0120117316

- 0120749964

- 0227711583

- 0432132071

- 04321575610

- 0432749967

- 05054459790

- 0570012331

- 05700033199

- 0570064750

- 0570061811

- 0570071090

- 0593505160

- 0668739020

- 0032069000

- 21061

- 21091

- 22877

参考:イオンフィナンシャルサービスからショートメッセージサービス(SMS)が届きました。|AEON CARD

参考:イオンフィナンシャルサービスからお支払いに関するご案内(SMS・自動音声)がありました。本当にイオンフィナンシャルサービスからの連絡ですか。|AEON CARD

これらの番号からも支払い督促の電話がかかってくる可能性があるため、無視せずにしっかりと対応することが大切です。

また、イオンクレジット管理サービスは電話だけでなく、SMSでも支払い督促を行っています。

Q.質問

引用:イオン暮らしのマネーサイト|よくある質問

イオンフィナンシャルサービスからショートメッセージサービス(SMS)が届きました。

A.回答

イオンフィナンシャルサービスからお客さまへのご案内のためにSMSをお送りする場合がございます。

ただし、近年ではイオンクレジット管理サービスを装った詐欺の電話やメール、SMSも増えているため、上記の番号一覧にない番号から電話やSMSが届いた場合は、詐欺の可能性があります。

メッセージ内のURLをクリックせず、まずはカスタマーセンター(0570-064-750)に連絡を取って、状況を確認してもらうようにしましょう。

支払いができないときの対処法-債務整理を検討しよう

家族にバレたくない、ブラックリストには載りたくないけれど、支払期日までに資金が用意できない時の対処法として有効なのが債務整理です。

債務整理とは、法律事務所の弁護士または司法書士に依頼して、利息の免除や元本の減額・免除をお願いする方法です。

法律事務所に依頼することで、催促の電話も止められます。国が認めている救済制度のため、支払いができず返済が苦しい場合は、恥ずかしいと思わず利用して返済額を減らしていきましょう。

- 任意整理

- 個人再生

- 自己破産

任意整理 – 家族や周囲にバレずにできる債務整理

任意整理は、債権者と交渉を行い、将来利息のカットや、遅延損害金の免除を目的とした債務整理方法です。個人再生や自己破産と異なり、裁判所を介さないため、トータル費用が比較的安く、家族などにバレにくいという特徴があります。

メリット

- 費用が安い

- 家族や職場にバレにくい

- 任意整理を行う債権者を選んで交渉が可能

デメリット

- 信用情報機関に登録される(ブラックリスト入り)

- 元本自体の減額や免除は不可能

費用相場は1社あたり、約2万円〜約5万円です。借金の元本自体は減らせないものの、利息を免除してもらえるため、月々の返済金がすべて元本返済に充てられ、返済期間が短くなります。

安定した収入があり、会社や職場にバレずに返済をしていきたい人に向いている方法です。

個人再生 – 自宅や自動車を残して借金を減らせる

個人再生は、裁判所を介して行う債務整理方法で、借金の元本を1/10から1/5まで減額できます。また、家や車は手元に残したまま返済ができるメリットもあります。

メリット

- 元本を1/10〜1/5まで減額できる

- 家や車はそのまま手放さずに所有することも可能

デメリット

- 信用情報機関に登録される(ブラックリスト入り)

- 官報に氏名と住所が載る

- 100万円以下の借金額では利用できない

ただし、個人再生を行う条件として、100万円以上5,000万円以下の借金額に限られます。

安定した収入がありながら借金額が大きく、利息の免除だけでは返済が間に合わない人に向いている方法です。

自己破産 – 借金の帳消しができる

自己破産は、裁判所を介する手続きで、借金額を0円にできる方法です。借金を帳消しにできる一方で、財産を手放さないといけないことや、一部の債務は免責されないといったデメリットも存在します。

メリット

- 借金額を0円にできる(免責債務となる)

- 安定した収入のない人でも利用が可能(無職や専業主婦(夫)など)

デメリット

- 信用情報機関に登録される(ブラックリスト入り)

- 官報に氏名と住所が載る

- ギャンブルで作った債務や養育費など一部免責されない債務もある

- 100万円以上の現金や生活に必要な物以外は財産を手放す必要がある

自己破産は、収入がなくても利用できる唯一の債務整理方法です。家や車などの財産は手放すデメリットはありますが、借金を帳消しにして、新たに再スタートができる方法でもあります。

返済が苦しくてどうしようもない人は、裁判で訴えられる前に法律事務所に相談して活路を開きましょう。

\借金問題に強い事務所に相談/

アヴァンス法律事務所公式サイト

支払いが難しくなる前の対応で、督促電話を回避しよう

返済期日前に支払いが難しいと分かっている場合は、事前に対応することで督促電話を回避できます。

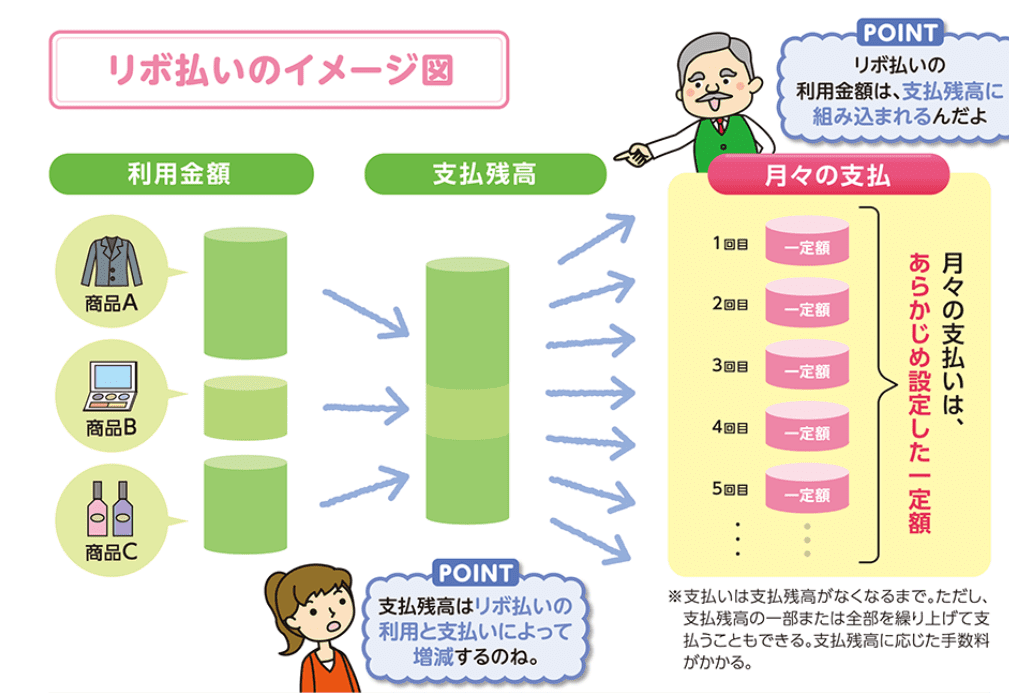

- 期日内であれば、リボ払いに変更して返済額を減らせる

- 毎月5日まで再引き落としが可能

- 毎月15日までなら、自動音声で支払い相談ができる

期日前であれば、リボ払いにすることで、支払額を調整できます。支払期日を過ぎてしまった場合でも、こちらから連絡することで柔軟に対応してくれますので、無視をせずに対策を行いましょう。

期日内であれば、リボ払いに変更して返済額を減らせる

支払い期日までであれば、一括払いからリボ払いへの変更が可能です。リボ払いにすることで、毎月の返済額を調整することができます。

毎月の支払い金額を一定にする支払い方法のことです。リボ払いにすると、毎月の購入金額に関係なく、指定した金額で支払うことができます。

ただし、リボ払いには手数料がかかり、一括で返済するよりも支払い総額が大きくなってしまうというデメリットがあるので注意が必要です。

▼リボ払いイメージ

◆分割払いと違い、購入金額に関わらず返済金額は一定です。

イオンカードの場合、毎月19日の23時59分までにリボ払いへの変更手続きを行えば、翌月の支払いからリボ払いが適用されます。

月々の返済額は2,000円から選べるので、どうしても返済金額を用意できない場合は、リボ払いを利用して支払い金額を調整しましょう。

リボ払いへの変更は、イオンウォレットかリボ払い専用ダイヤルから手続きができます。

イオンウォレットでのリボ払い変更手順

- イオンウォレットにログイン

- ホーム画面左上の「メニュー」をタップ

- 「お支払いサポート」をタップし、「リボお支払いコース変更」を選択

- 対象のクレジットカードを選ぶ

- 希望の支払いコース(月々2,000円~、5,000円~、7,500円~、10,000円~)を選び、「内容確認」をタップ

リボ払い専用ダイヤルでの変更手順

- 0120778575(0120-778-575)に電話をかける

- クレジットカード番号と「#」を入力

- 暗証番号と「#」を入力

- 「6」を押す

- オペレーターとの通話で、リボ払いコースへの変更を依頼する

引き落としができなかった場合、毎月5日まで再引き落としが可能

引き落とし日までに返済金額を用意できなかった場合でも、イオン銀行の口座なら、毎月5日の23時59分までは再引き落としが可能です。

口座に入金しておけば、自動的に引き落としが行われます。ただし、イオン銀行以外の口座を引き落とし口座に指定している場合は、再引き落としは行われないので注意してください。

引き落とし日例(土日をまたがない場合)〇・・・再引き落とし可能 ×・・・再引き落とし不可

| 2日(月) | 3日(火) | 4日(水) | 5日(木) | 6日(金) |

|---|---|---|---|---|

| 引き落とし日 | 〇 | 〇 | 〇 | × |

引き落とし日例(土日をまたぐ場合)〇・・・再引き落とし可能 ×・・・再引き落とし不可

| 2日(金) | 3日(土) | 4日(日) | 5日(月) | 6日(火) |

|---|---|---|---|---|

| 引き落とし日 | × | × | 〇 | × |

土日を挟む場合は、再引き落としができる日数が少なくなるため、早めに口座に入金しておくことをおすすめします。

イオン銀行以外の口座で引き落としができなかった場合や、イオン銀行の口座でも5日までに間に合わなかった場合は、銀行振込またはコンビニでの支払いが必要です。

コンビニでの支払い方法は、イオンウォレットで確認できます。

- イオンウォレットにログイン

- 「ご入金が確認できていません」画面で「お支払いに進む」をタップ

- 銀行振込またはコンビニ払いを選択

※イオンウォレットからの支払いは、引き落とし日より2日から5日程度かかることに注意してください。

毎月15日までなら、自動音声で支払い相談ができる

再引き落としにも間に合わなかった場合でも、毎月15日までなら、自動音声で支払日の相談を受け付けています。

以下の入金日問い合わせダイヤルに電話をかけ、支払日を登録すれば、督促の電話を避けることができます。

- 固定電話から:0120-223-212

- 携帯電話・スマートフォンから:0570-064-750

- 有料番号:0433-310-999

督促の電話が嫌な人は、ぜひこの方法を利用しましょう。

ただし、16日以降は自動音声での受付はできないので、16日以降の支払い相談は0570200263(0570-200-263)の管理センターに連絡してください。

0570200263からの電話は無視せず、早めの対応を

0570200263からの電話は、イオンクレジット管理サービスからの電話連絡で、支払い督促である可能性が高いと言えます。

無視することで、イオンクレジット管理サービス側の督促はさらに厳しくなります。

カードの利用停止やブラックリストへの登録、財産差押えまで発展する可能性もあるため、電話で支払いについて言われるのが嫌な気持ちになるのは分かりますが、素直に伝えて相談することで柔軟に対応してくれる可能性もあります。

イオンクレジット管理サービスとの関係が悪化する前に迅速に対応することで、深刻な状況になるのを食い止めましょう。

支払いが難しい状況なら、借金問題に強い法律事務所に相談して、債務整理などの解決策を探ることをおすすめします。

\借金問題に強い事務所に相談/

アヴァンス法律事務所公式サイト