0676703939からの着信は、ポケットカード株式会社からの連絡で、支払いの督促に関する可能性が高いです。

ポケットカードは、ファミマTカードやP-oneカードなど、多岐にわたるクレジットカードを発行している企業です。

もしこの電話を無視し続けると自宅の固定電話や勤務先に連絡が入る危険性があります。そうなれば、家族や職場の人に借金のことが知られてしまうかもしれません。

ただし、中には営業目的であったり、不正利用の疑いがある場合にも連絡がくることがあるため、無視すると後々大きな問題に発展する可能性も否定できません。

まずは電話に出て、用件を早めに確認するのが大切です。もし時間内に折り返せない場合には、メールでも連絡することができます。

※本記事で紹介しているサービス等にはPRを含みます

0676703939は、ポケットカード株式会社からの連絡

0676703939は、ポケットカード株式会社が使用している電話番号の一つです。この番号からの連絡は、主に支払い督促、利用上限のお知らせ、あるいは保険の勧誘が目的となっています。

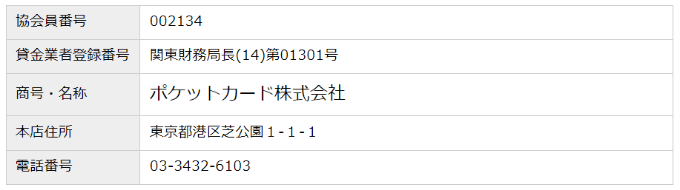

ポケットカード株式会社は、様々な提携クレジットカードを発行している企業であり、貸金業登録を行っている正規の貸金業者でもあります。

ポケットカード株式会社の基本情報

| 社名 | ポケットカード株式会社 |

| 代表者 | 代表取締役社長 高垣 晴雄 |

| 本社所在地 | 〒105-0011 東京都港区芝公園1-1-1 住友不動産御成門タワー |

| 代表電話番号 | 03-3432-6070 |

| 事業内容 | クレジットカード事業 融資事業 保険代理店事業 |

| 設立 | 1982年5月25日 |

| 資本金 | 143億7,414万円 |

| 売上 | 5,850億4,700万円 |

| 従業員数 | 410名 |

| 登録番号 | 貸金業者登録番号:関東財務局(14)第01301号 日本証券業協会登録番号:第002134号 |

| 加盟団体 | 一般社団法人日本クレジット協会 流通系クレジット会社協議会 日本貸金業協会 日本クレジットカウンセリング協会 株式会社シー・アイ・シー(CIC) 株式会社日本信用情報機関(JICC)など |

| 公式サイト | ポケットカード株式会社概要 |

ポケットカード株式会社は、「関東財務局長(14)第01301号」という貸金業登録番号を持っており、金融庁から認可を受けた正規の貸金業者であることが確認できます。

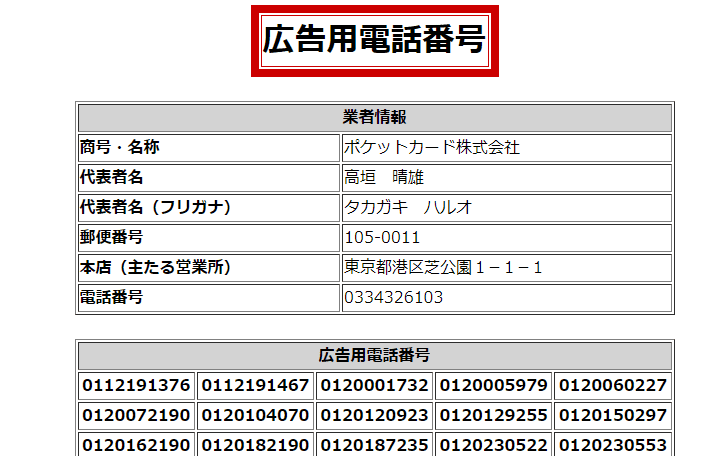

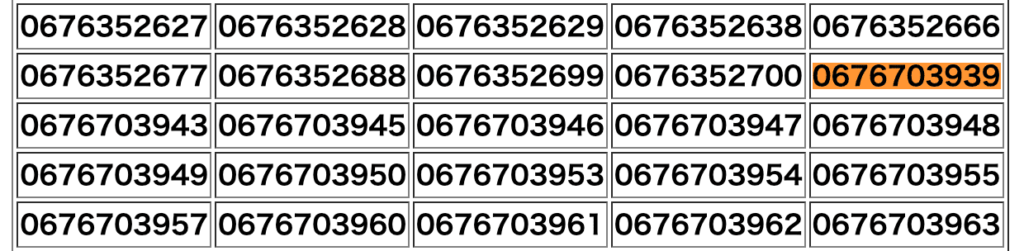

また、0676703939は金融庁の広告用電話番号にも記載されているため、ポケットカードを装った詐欺電話ではないと判断できます。

0676703939に折り返し電話をかけると、自動音声で次のようなメッセージが流れます。

お電話、ありがとうございます。ポケットカード株式会社でございます。オペレーターにお繋ぎいたします。

その後、オペレーターと直接話をして、用件を確認することができます。

この番号から電話があった際は、折り返し電話をかけてオペレーターと話をし、内容を確認するようにしましょう。もし支払いが滞っているようなら、早めに対応することをおすすめします。

ポケットカードは多数の提携クレジットカードを発行している

ポケットカード株式会社は、自社ブランドのP-oneカードだけでなく、ファミリーマートのTカードやZOZOカードなど、様々な企業と提携したクレジットカードを数多く発行しています。

以下は、ポケットカードが発行している主なクレジットカードの一覧です。

- P-oneカード

- P-oneカード Wiz

- ファミマTカード

- Tカードプラス(ポケットカード版)

- ZOZOカード

- DMMJCBカード

- マガシークカード

- Select Square Card

- VANQUISH CARD

- 夢展望カード P-one FLEXY

- コーナンカード コーナンFLEXY

- CARENEX itsumoカード

- くらしらくカード(サンリブ)

- P-one Business MasterCard

- コーナンPRO Business Card

- 建デポ・プロビジネスカード

- P-one Business カード

- F マネーカード

- コーナン コーポレートカード

これらのカードを利用している人は、ポケットカードから電話を受ける可能性があります。

ポケットカードは、クレジットカード業界では知名度の高い会社ではないかもしれません。

そのため、ポケットカードからの連絡を受けても、「聞きなれない会社だから」と理由に放置してしまう人がいるかもしれません。

聞きなれない会社名だからと言って、連絡を無視するのは避けるべきです。ポケットカードは多数の提携カードを発行している正規の貸金業者ですから、連絡を放置すればするほどトラブルに巻き込まれるリスクが高まります。

0676703939からの電話には3つの主な理由がある

ポケットカード株式会社の電話番号0676703939から連絡が来る場合、主に以下の3つの用件が考えられます。

- 支払いの督促

- カードの利用上限変更のお知らせ

- 保険商品の案内

上限変更のお知らせや保険商品の案内の場合、通常は1回の電話で済むことが多く、1日に何度も電話がかかってくることはほとんどありません。

1日に複数回電話がかかってくる場合は、支払いの督促である可能性が高いため、早めに対処することが大切です。

1日に複数回の電話は、支払い督促の可能性が高い

督促の電話の場合、電話に出るか折り返しの連絡をするまで、何度も執拗に電話がかかってくることが多いようです。

記事の後半で詳しく解説していますが、数日程度の遅延であれば、大きなトラブルに発展することはほとんどありません。入金が確認されれば、クレジットカードの利用停止も解除されます。

支払いが遅れている場合は、できるだけ早めに対処することをおすすめします。

カードの利用上限引き上げの連絡が来ることも

ポケットカードでは、一定の条件をクリアしている利用者に対して、カードの利用上限額を引き上げる案内の電話をかけることがあります。

利用上限額を引き上げる条件は非公開ですが、「返済実績」「職業」「年収」などの要素が考慮されていると推測されます。

ポケットカードは記事の前半で紹介している多数の提携クレジットカードを発行しているため、返済の遅れがない利用者であれば、いずれかのカードの上限額引き上げの連絡を受ける可能性があります。

保険商品の営業電話を受ける場合も

ポケットカードは保険代理店事業も行っているため、保険商品の勧誘を目的とした営業電話をかけてくることがあります。

ポケットカードの会員規約第2条には、「保険代理店事業における宣伝物・印刷物の送付等の営業案内」を行うことが明記されています。

第2条(個人情報の利用)会員等は、当社が下記の目的のために前条(1)①ないし③の個人情報を利用することに同意します。①クレジットカード事業(融資関連事業を含みます。以下同じ。)におけるカードの機能、特典・サービスの提供、宣伝物・印刷物の送付等の営業案内、市場調査、商品開発に利用する場合。②個別信用購入あっせん業、集金代行業および保証業における宣伝物・印刷物の送付等の営業案内、関連するアフターサービス、市場調査、商品開発に利用する場合。③保険代理店事業における宣伝物・印刷物の送付等の営業案内、関連するアフターサービス、市場調査、商品開発に利用する場合。④金融商品仲介業における宣伝物・印刷物の送付等の営業案内、関連するアフターサービス、市場調査、商品開発に利用する場合。⑤クレジットカード事業、個別信用購入あっせん業、集金代行業、保証業、保険代理店事業、金融商品仲介業における提携会社等から受託して行う宣伝物・印刷物の送付等の営業案内。上記の具体的な事業内容については当社ホームページ(http://www. pocketcard.co.jp)で公表しております。

引用:ポケットカード会員規約

保険の営業電話を受けた際、興味がないと伝えれば、その後は電話がかかってこなくなるはずです。

もしポケットカードの保険商品に興味があるのであれば、ポケットカード ぴったり保険サイトで詳細を確認することができます。

ポケットカードの引き落としができなかった時の対処法

引き落とし口座への入金が間に合わなかった場合には、同月の15日に口座から再引き落としがかかります。

15日までであれば引き落とし口座に入金しておけば、問題ないでしょう。ただし、15日には再引き落とし料金として440円かかります。

ギリギリの金額のみ入金している人は支払い額+440円を入れるのを忘れないようにしましょう。

15日の再引き落としにも間に合わなかった場合にはコールセンターに連絡をして、支払日と支払い方法を相談することになります。

支払い担当窓口コールセンター

06-7670-3939

受付時間:8:30〜20:00(土日祝受付可能)

そのまま放置しておくと督促電話がかかってくることになるでしょう。

0676703939の支払い督促電話を無視し続けると起こりうる5つのデメリット

ポケットカード株式会社の電話番号0676703939からの電話が支払い督促だった場合、それを無視し続けることで様々なデメリットが生じる可能性があります。

- 遅延損害金が上乗せされる

- 自宅の固定電話に督促電話がかかってくる

- 勤務先に督促電話がかかってくる

- クレジットカードが強制的に解約される

- ブラックリストに記録される

最悪の場合、裁判所から「支払督促状」や「訴状」が送られ、裁判にまで発展してしまうこともあり得ます。支払い督促の連絡を無視するのは、非常にリスクの高い行為だと認識しておきましょう。

支払いが難しい状況に陥ったら、無理に督促を無視するのではなく、まずは電話で支払日の相談をしたり、法律事務所に相談したりするなど、早めに対策を講じることが大切です。

1.延滞損害金が上乗せされる

ポケットカードでは、支払い期日から1日でも遅れると、遅延損害金が発生する可能性があります。

カードショッピングの場合、遅延損害金は年率14.6%、キャッシング枠の場合は年率19.94%と高率です。

第31条(遅延損害金)(1)会員がカードショッピングのお支払いを遅延した場合は、支払期日の翌日から支払日に至るまで、以下の年率(1年を365日とする日割計算、以下同じ。)を乗じた額の遅延損害金をお支払いいただきます。①リボルビング払いおよび支払回数が1回(ボーナス一括払いを除きます。)の場合には、当該弁済金または支払金に対し年14.6%を乗じた額。②前号以外のお支払いの場合には、当該分割支払金または支払金に対し商事法定利率(年6.0%)を乗じた額。(2)会員が期限の利益を喪失した場合は、期限の利益喪失の日から完済の日に至るまで、以下の年率を乗じた額の遅延損害金をお支払いいただきます。①前項①の取引については、当該取引の債務の残額に対し年14.6%を乗じた額。②前項②の取引については当該分割支払金または支払金合計の残金全額に対し商事法定利率(年6.0%)を乗じた額。

引用:ポケットカード会員規約

第36条(遅延損害金)会員がカードキャッシングにかかわる債務のお支払いを遅延した場合は、カードキャッシングの未払残債務(元本分)に対し支払期日の翌日から支払日に至るまで、期限の利益を喪失した場合は、カードキャッシングの未払残債務(元本分)に対し支払期日の翌日から完済に至るまで、約定利息を含み年19.94%の割合(1年を365日とする日割計算とします。)による遅延損害金をお支払いいただきます。

引用:ポケットカード会員規約

仮にショッピング枠とキャッシング枠で10万円ずつ延滞した場合、30日で合計2,934円、60日で5,772円、90日で8,706円もの遅延損害金が発生します。

| ショッピング枠(年14.6%) | キャッシング枠(年19.94%) | |

|---|---|---|

| 30日 | 1,240円 | 1,694円 |

| 60日 | 2,440円 | 3,332円 |

| 90日 | 3,680円 | 5,026円 |

延滞日数が増えるほど、支払うべき金額も増えていくため、できるだけ早めに支払いを済ませるのが賢明です。

2.自宅の固定電話に督促電話がかかってくる

携帯電話への督促電話に出ない場合、次は自宅の固定電話に連絡が入ります。

本人以外が電話に出ても、電話の内容は伝えられませんが、何度も電話がかかってくるため、家族から不信に思われるリスクが高まります。

ポケットカード

ポケットカード私〇〇と申しますが〇〇様はいらっしゃいますか?

家族

家族今仕事中です。何のご用件でしょうか

ポケットカードご本人様にしか話せない内容なので、また後日電話します。

家族え、家族に言えない内容って怪しくない?

本人帰宅

家族今日、0376703939から電話あったよ。

調べたらポケットカードっていうクレジットカード会社からだったんだけど支払いは大丈夫?

家族にバレたくない場合は、自宅に電話がかかってくる前に、しっかりと対処することが大切です。

3.勤務先に督促電話がかかってくる

自宅への電話も無視し続けると、今度は勤務先に督促電話がかかってきます。本来、貸金業法21条により、正当な理由なく債務者の勤務先に電話をかけることは禁止されています。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。(中略)三 正当な理由がないのに、債務者等の勤務先その他の居宅以外の場所に電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は債務者等の勤務先その他の居宅以外の場所を訪問すること。

引用:貸金業法|e-GOV法令検索

ただし、債務者と連絡が取れず他に合理的な方法がない場合などは、正当な理由があると判断され、勤務先への電話が認められます。

- 債務者が勤務先への電話連絡を承諾した

- 債務者と連絡が取れず他に合理的な方法がない場合

- 債務者の電話番号や住所が変わり連絡先不明となった場合

勤務先に電話がかかってきても、社名は名乗らず個人名で連絡があるため、最初のうちはバレずに済むかもしれません。

しかし、同じ人物から何度も電話がかかってくると、同僚や上司から怪しまれる可能性があります。

4.クレジットカードが強制的に解約される

ポケットカードからの支払い催促を20日以上無視し続けると、クレジットカードが解約されることがあります。

第15条(会員資格の喪失およびカードの一時利用停止等)(1)当社は、次のいずれかに該当した場合、特に会員に通知することなく、会員資格を取り消し、利用可能枠内であってもカードを一時利用停止し、または利用可能枠を変更する等の措置を取ることができます。(中略)

⑨会員が前条(1)および(2)の各号のいずれかに該当した場合。(以下省略)

引用:ポケットカード会員規約

第14条(期限の利益の喪失)(1)会員が次のいずれかの事由に該当した場合は、当然に期限の利益を失い、当社に対する未払債務の全額を直ちに支払うものとします。①カードショッピングにかかわる債務のお支払いを遅滞し、当社から20日以上の相当な期間を定めて書面で催告を受けたにもかかわらず、その期間内にお支払いがなかった場合。

会員資格が取り消されると、特に通知はなく、ある日突然クレジットカードが使えなくなります。また、家族カードやETCカードなども同時に解約となり、利用停止になります。

ETCカードが突然使えなくなると、事故のリスクもあるため、事前に使用可否を確認してから車を運転するようにしましょう。

5.ブラックリストに記録される

滞納から61日〜3ヶ月以上、督促を無視し続けると、信用情報機関にその情報が登録され、いわゆる「ブラックリスト」に載ってしまいます。

金融機関は債務者が支払いをしないと、滞納の情報を加盟している信用情報機関に登録します。

信用情報は各金融機関が新規のクレジットカード審査やローン審査の際に債務者の返済能力を確認するため、そこに滞納の情報が記載されていると「返済能力なし」と判断され審査に落ちてしまう原因となります。

これがいわゆる「ブラックリスト入り」といわれる状態です。

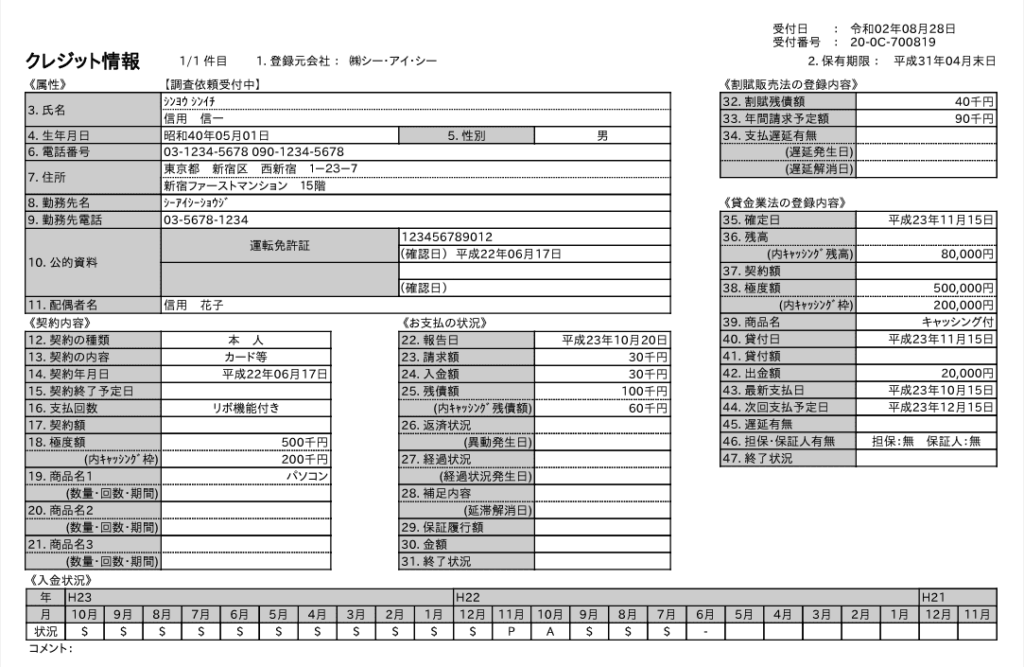

「26.返済状況」に「異動」と表示されていると滞納情報となり、いわゆるブラックリストに載った状態となります。

ポケットカードは株式会社シー・アイ・シー(CIC)と株式会社日本信用情報機関(JICC)という2つの信用情報機関に加盟しているため、延滞するとこの2社に滞納情報が登録されます。

ブラックリストに載ると、新たなクレジットカードの発行やローンの審査が通らなくなるなど、日常生活に様々な制約が生じます。

滞納金額の大小に関わらず、ブラックリストには載ってしまうため、注意が必要です。

ブラックリストに載ってしまった場合の詳しいデメリットは記事の後半で詳しく解説しています。

支払い滞納の影響は、期間によって異なる

支払いの滞納が与える影響は、人によって異なりますが、おおよそ2週間程度程度督促の電話を無視し続けると、徐々に影響が出始めます。

- クレジットカードの一時的な利用停止(再開は可能)

- 滞納から数日で始まる督促電話や督促状の郵送

- 約2週間の滞納で、延滞情報が信用情報機関に登録される

(ただし、この段階ではブラックリストではない) - 約2ヶ月から3ヶ月でブラックリストに載ってしまう

- 約3ヶ月以上経過すると、裁判所から「支払督促状」または「訴状」が郵送されてくる

- 裁判所からの差押命令が出される

ブラックリストに載る前であっても、影響が出てしまうケースもあります。「ブラックリストに載る前なら大丈夫」という安易な考えは、後々後悔につながりかねません。

数日程度の滞納であれば、大きな影響は出ないことが多い

滞納から数日程度であれば、ほとんどの場合、大きな影響は出ません。

数日間の滞納は、口座の残高不足などの「うっかりミス」によって引き落としができなかったケースが考えられるため、ポケットカード側も支払いへの対応に柔軟性を持たせています。

質問

引き落とし日に残高不足などでお支払いができなかったときはどうすればよいですか?

回答

引落し日に口 座が残高不足で引落しができなかった場合は、

再引落しまたは当社指定口 座へのお振込みでのご入金をお願いしております。

ご都合のよい入金方法を下記コールセンターまでお申し付け下さい。

引用:POKETCARD CO.,LTD|よくある質問

本来なら、滞納の翌日から遅延損害金が発生し、クレジットカードの一時停止などの措置が取られますが、すぐに連絡を入れて支払う意思を伝えれば、免除してもらえる可能性があります。

信用情報に傷をつけたくない人は、数日以内に延滞金を支払うか、電話で状況を説明することをおすすめします。

短期間の滞納を繰り返すと、影響が出始める

たとえ数日程度の支払い遅れであっても、頻繁に滞納を繰り返していると、影響が出始めます。

クレジットカード会社は、日々、滞納情報を記録しており、短期間に何度も滞納を繰り返す人は、「返済能力に問題がある」と判断される可能性があります。

その結果、クレジットカード会社から信用情報機関に要請が行われ、信用情報に滞納の記録が残ってしまうことがあります。

そうなると、新規のクレジットカードやローンの審査の際に、滞納情報が発見され、審査に通らなくなってしまう危険性が高まります。

「信用情報に載るのはまだ先」という甘い考えで滞納を繰り返すのは、後々後悔する原因となりかねません。

約2週間の滞納で、信用情報への影響が始まる

滞納から約2週間が経過すると、信用情報機関に延滞情報が登録されます。

この情報はブラックリストとは異なりますが、住宅ローンなどの厳しい審査では、「返済能力が怪しい」と判断され、審査に落ちる原因になることがあります。

「入金状況」の欄の表示により、その人の支払い状況がわかります。

入金状況の表示の見方

| 記号 | 意味 |

|---|---|

| $ | 請求通り(または請求以上)の入金あり |

| A | 指定期日に入金がない(未入金) |

| P | 請求額の一部が入金された |

| C | 入金されておらず、理由も不明 |

滞納が2週間を超えると、金融機関は信用情報に「A」マークを付けます。

「$」マークが並んでいる限り審査への影響はありませんが、「A」マークが多いと、「返済に対してだらしない」という印象を与え、審査に通りにくくなる可能性があります。

各金融機関の審査基準は異なるため、必ずしも審査に落ちるわけではありませんが、不安が残る状態であることは確かです。

3ヶ月以上の滞納は、ブラックリスト入りを意味する

3ヶ月以上の滞納は、長期滞納とみなされ、確実にブラックリストに登録されます。

この頃には、自宅や職場への督促電話は激しさを増し、1日に何度も連絡がくるようになります。自宅にも何度も督促状が届き、状況はかなり悪化しているでしょう。

ここまで事態が進むと、家族や職場にバレるのも時間の問題です。支払いの目途が立たないのであれば、法律事務所に債務整理を依頼することを検討しましょう。

債務整理には、任意整理、個人再生、自己破産の3種類があり、借金の総額などを考慮して、毎月の支払額を無理のない金額まで引き下げられる可能性があります。

債務整理の種類と特徴

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 交渉相手 | 各債権者 | 裁判所 | 裁判所 |

| メリット | 債権者を選んで交渉可能 将来利息や遅延損害金をカットしてもらえる | 元本自体を1最大1/10まで減額可能 家や車といった資産も残せる | 借金額が0円になる |

| デメリット | 信用情報機関に情報が載る 元本は減らない | 信用情報に載る 官報に氏名と住所が公開される | 信用情報に載る 官報に氏名と住所が公開される 家や車は残せない ギャンブルで作った借金や養育費など一部免責とならない債務がある |

| 向いている人 | 毎月安定した収入がある人 借金額が100万円以下特定の債権者とだけ交渉したい人 家族や勤務先にバレたくない人 | 毎月安定した収入がある人 借金額が比較的大きい人(5,000万円以下) | 安定した収入のない人 自分では返せない額の借金を抱えている人 |

債務整理を行うとブラックリストに載ってしまうというデメリットはあります。

しかし、延滞を続けた結果、どうせブラックリストに載ってしまうのであれば、早めに債務整理を行って借金を減らす方が、その後の生活のためにも有効な手段と言えるでしょう。

ブラックリスト登録がもたらす3つの深刻なリスク

ブラックリストに登録されてしまうと、以下の3つの点で大きなリスクを負うことになります。

- クレジットカードの利用が不可能になる

- 携帯電話の分割払い契約ができなくなる

- 新たな借り入れの道が閉ざされる

一度ブラックリストに載ってしまうと、約5年間にわたって、クレジットカード契約をはじめとする経済活動に制限が加えられます。

将来の引っ越しの際に賃貸契約ができなかったり、子どもの教育ローンが組めなくなったりと、日常生活に大きな不便が生じることになるでしょう。

クレジットカードの利用が制限される

ブラックリストに載ると、新規のクレジットカード契約は一切不可能になります。さらに、これまで使えていたクレジットカードも、更新ができなくなり、利用が停止されてしまいます。

- お得なキャッシュバックやポイント付与を受けられなくなる

- 一部のネットショッピングが利用できなくなる

- 海外旅行の際、多額の現金を換金しなければならなくなる

- クレジットカードの付帯サービスが利用できなくなる

- 社会的信用が低下する

クレジットカードが使えないと、多額の現金を持ち歩かざるを得なくなるため、盗難や紛失のリスクも高まります。最悪の場合、生活そのものが困窮してしまう恐れもあります。

携帯電話の分割払い契約が不可能に

新しいスマートフォンを購入する際の分割払い契約も、ブラックリスト入りしていると利用できなくなります。

分割払い契約は個別信用購入あっせんに該当するため、契約時に審査が行われます。

例えば、NTTドコモはCICとJICCという信用情報機関に加盟しており、契約申込者の信用情報を確認します。延滞情報が登録されていれば、分割払い契約の審査に通らなくなってしまうのです。

昨今のスマートフォンは、1台あたり10万円以上する高価な機種が多数存在します。一括払いで購入できるだけの資金を用意できなければ、新しいスマートフォンを手に入れることすらできなくなってしまうでしょう。

新たな借り入れの道が閉ざされる

ブラックリストに載ってしまうと、カードローンやクレジットカードのキャッシング枠など、新たな借り入れの審査にも通らなくなります。住宅ローンや教育ローンといった、生活に欠かせない重要なローンの審査にも影響が及ぶのです。

- カードローン

- フリーローン

- 住宅ローン

- マイカーローン(自動車ローン)

- 教育ローン

例えば、教育ローンの審査に落ちてしまった場合、学費や入学金などを一括で支払わなければならなくなります。それが難しければ、子どもを希望の学校に通わせることができなくなるかもしれません。

つまり、ブラックリスト入りは、本人だけでなく、子どもの将来にも影響を及ぼしかねないのです。

滞納金の支払いが難しい人の対処法

ポケットカードに期日までに入金しなければいけないことは分かっていても、支払いが難しいといった場合もあるでしょう。そのような場合の対処方法をご紹介します。

短期的な不足を補いたいならカードローン

支払いが難しいのは今月だけ、またはすぐに入金の予定があるひとならばカードローンの無利息期間を利用するのが有効です。

大手のカードローンであれば初めての利用のさいに無利息期間があり、利息を払わず借りた分だけ返済するというサービスをおこなっています。

カードローンで不足分を借り、ポケットカードに入金をして無利息期間中に不足分を返済すれば遅延損害金などの利息を払わなくて済み、信用情報も傷つけずに対処ができます。

ただし、各社ごとに定めてある無利息期間を過ぎると利息がかかる点に注意が必要です。なるべく短期間で返済するようにしましょう。

長期的に支払いが難しいなら債務整理

何か月も支払いが難しいという場合には、債務整理をするのが有効です。

債務整理は弁護士事務所または司法書士事務所で受け付けており、債権者との話し合いで返済額を調整してくれる救済制度です。

任意整理・個人再生・自己破産と3種類の方法があり、滞納金額や収入状況によって解決策を検討してくれます。

債務整理を頼むと督促電話もとまるため、家族にバレたくない人などは早めに債務整理を検討するとよいでしょう。

0676703939からの連絡は、早めの対応で信用情報を守る

0676703939からの電話は、ポケットカード株式会社からの支払い督促の電話である可能性が高いと言えます。

この連絡を無视することは、ブラックリスト入りをはじめとする様々なリスクを招く恐れがあります。

支払いが難しい状況なら、早めに弁護士など専門家に相談し、債務整理などの解决策を探ることが賢明です。ポケットカードとの関系が悪化する前に、適切な対応を取ることが何より大切だと言えるでしょう。

あなたの信用情報は、あなたの将来を左右する大切な財産です。

0676703939からの連絡は、その信用を守るための重要なサインと捉え、前向きに行動を起こすきっかけにしてください。

\借金問題に強い事務所に相談/

アヴァンス法律事務所公式サイト