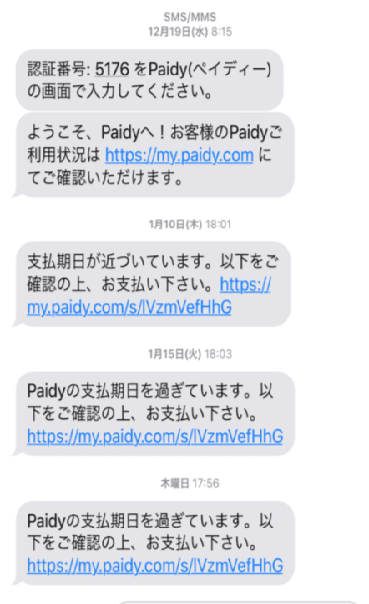

05031551041(050-3155-1041)は、「Paidy(ペイディ)」からの支払督促の電話です。

ペイディの支払いを滞納すると、信用情報機関に滞納情報が登録され、クレジットカードやローンの契約にも影響が及ぶ可能性があります。

一度ブラックリストに載ってしまうと、5年間は新たなカードの発行やローン契約ができなくなるなど、経済活動に大きな支障をきたすことがあります。

督促電話を今すぐ止めるには、早めの対処が肝心です。

今すぐ支払いできなくても、支払い督促の電話を止める方法はあります。まずは匿名で今ある後払い決済の減額ができるかを無料で診断して、弁護士への無料相談につなげましょう。

\24時間受付中/

※本記事で紹介しているサービス等にはPRを含みます

05031551041はPaidyからの督促通知が届いたが支払いをしていない人宛の電話

ペイディは、ネットショッピングの代金を翌月にまとめて支払えるサービスですが、支払期日を過ぎると督促の連絡が入ります。

ペイディは信用情報機関の㈱CICに加盟しているため、支払遅延は信用情報に記録され、クレジットカードやローンの審査に影響します。

ペイディでは支払いが行われない場合、まずSMSで通知が来ます。

SMSに応じなければ、次は督促の電話がかかってきます。さらに督促電話を無視し続けると、1ヶ月後には自宅や勤務先に連絡が入り、2ヶ月以上経過するとブラックリスト入りのリスクが高まります。

\24時間受付中/

Paidyへの支払遅延は、クレジットカードの利用にも影響する

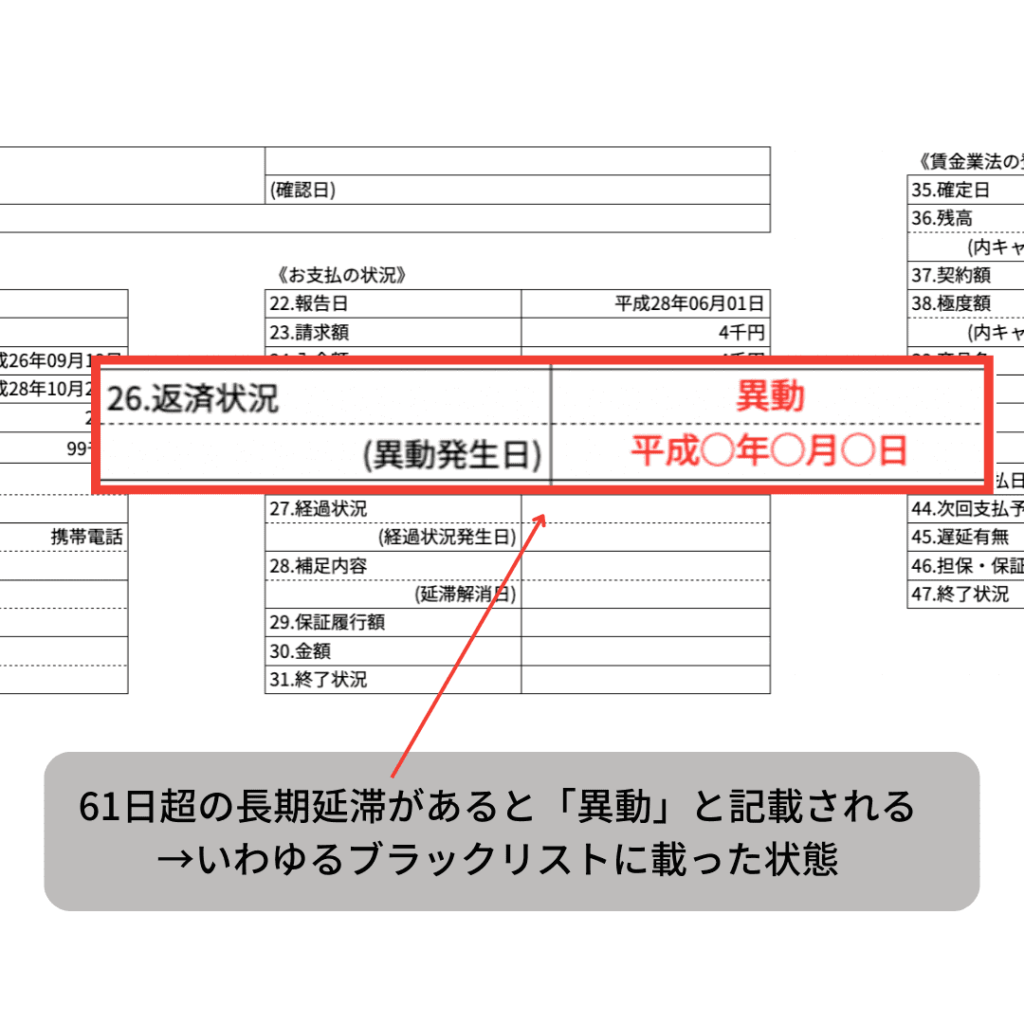

ペイディへの支払いを61日以上滞納し続けると、信用情報機関にその情報が登録され、いわゆる「ブラックリストに載った」状態になります。

一度リストに載ると5年間は消えず、その間はクレジットカードの利用や各種ローンの契約が困難になるなど、経済活動に大きな制限が生じます。

例えばJCBカードの会員規約では、支払遅延など信用状態の悪化があった場合、通知や催告なしにカード利用が停止され、残債務全額の一括支払いを請求される可能性があります。

例)JCBカードの会員規約

第38条 (期限の利益の喪失)1.本会員は、次のいずれかに該当する場合、(1)においては相当期間を定めた当社からの催告後に是正されない場合、(2)、(3)または(4)においては何らの通知、催告を受けることなく当然に、(5)、(6)または(7)においては当社の請求により、当社に対する一切の債務について期限の利益を喪失し、残債務全額を直ちに支払うものとします。なお、(1)については利息制限法第1条第1項に規定する利率を超えない範囲においてのみ有効とします。(1)約定支払額を約定支払日に支払わなかったとき。(2)自ら振出した手形、小切手が不渡りになったとき、または一般の支払いを停止したとき。(3)差押、仮差押、仮処分の申立てまたは滞納処分を受けたとき。(4)破産、民事再生、金銭の調整に係る調停の申立てを受けたとき、または自らこれらの申立てをしたとき。(5)(1)、(2)、(3)、(4)のほか会員の信用状態に重大な変化が生じたとき。(6)本規約に違反し、その違反が本規約の重大な違反となるとき(第11条の2第1項に違反する場合を含むが、それに限らない。)。(7)第39条第4項(1)、(2)、(4)、(10)または(11)のいずれかの事由に基づき会員資格を喪失したとき。(以下省略)

引用:JCB|会員規約

支払いの滞納が長引くと、突然クレジットカード会社から一括返済を求められ、家族にも事情がバレて迷惑をかけることになる恐れも。

期間が2ヶ月を超える前に、支払いを済ませるか弁護士に相談するなどの対策が必要です。

\24時間受付中/

Paidyの利用情報は信用情報機関に登録される

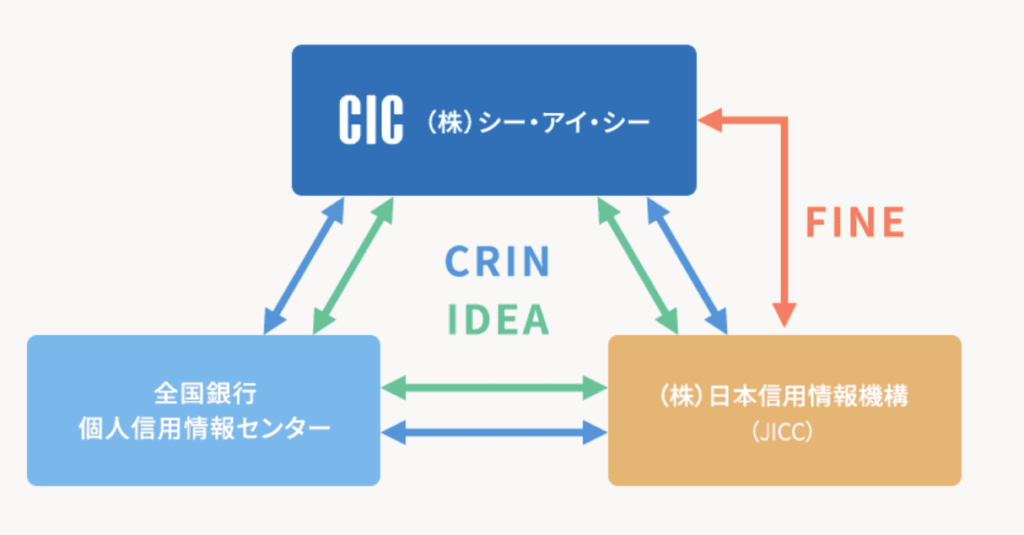

ペイディは、信用情報機関のCICに加盟しており、ペイディを利用した際の申込み情報や取引記録は、CICのデータベースに登録されます。

本人や他の加盟会社からの開示請求があれば、いつでも閲覧可能な状態で保管されています。

日本には現在、CIC、JICC、KSCの3つの信用情報機関があります。

れらの機関は互いに提携し、登録情報の交換を行っています。そのため、1社でも延滞情報が登録されれば、他の2社にも共有されることになります。

\24時間受付中/

ブラックリストへの登録は5年間消えない

支払いを61日以上滞納したままにすると、ペイディから信用情報機関に延滞情報が登録されます。これがいわゆる「ブラックリスト入り」です。

一度載ってしまうと、その記録は5年間消えることはありません。

第4条(指定信用情報機関への登録・利用)

1.申込者等は、当社が加盟する個人信用情報機関(個人の支払能力・返済能力に関する情報の収集及び加盟会員に対する当該情報の提供を業とするもの)及び当該機関と提携する個人信用情報機関に照会し、申込者等の個人情報等が登録されている場合には、申込者等の支払能力・返済能力の調査のために、当社がそれを利用することに同意します。

2.申込者等に係る本契約に基づく個人情報等、客観的な取引事実が、当社の加盟する個人信用情報機関に下表に定める期間登録され、当社が加盟する個人信用情報機関及び当該機関と提携する個人信用情報機関の加盟会員により、申込者等の支払能力・返済能力に関する調査のために利用されることに同意します。

項目\会社名 株式会社シー・アイ・シー

①本契約に係る申込みをした事実 当社が個人信用情報機関に照会した日から6ヵ月間

②本契約に係る客観的な取引事実 契約期間中及び契約終了後5年以内③債務の支払を延滞した事実 契約期間中及び契約終了後5年間

引用:paidy|個人情報取扱に関する同意条項

ブラックリストに載っている間は、下記のようなデメリットがあります。

- クレジットカードが利用できない

- ローン契約の審査が通らない

- 家族カードが作れない

- ETCカードが作れない

- 保証会社を通す賃貸契約ができない

経済活動に大きな支障が出るため、ブラックリスト入りは何としても避けたい事態です。

滞納して1ヶ月までなら督促も激しくないため、できるだけ1ヶ月以内に支払いを済ませるか、電話で支払日を延長してもらうなど対策をとっておきましょう。

\24時間受付中/

ブラックリスト入り後でも使える後払いサービスもある

近年、ペイディ以外にもクレジットカードを使わずに後払いできる決済サービスが増えています。

中には信用情報機関に加盟していないサービスもあり、ブラックリスト入り後でも利用できる可能性があります。

例えば、NP後払いやGMO後払いは信用情報機関に未加盟なので、審査に通る可能性が比較的高いと言えます。

ただし、NP後払いやGMO後払いは通販信用情報サービスに登録しているため、どちらかで繰り返し滞納すると、もう一方のサービスも利用しづらくなります。

ネットショップ対象の与信サービスで、利用者の未払いや不正利用などの被害を未然に防ぐことを目的としています。加盟しているネットショップの販売履歴や破産者リストから問い合わせデータまで加えた独自のデータベースを構築しています。

「信用情報に載らないから大丈夫」と安易に考えると、後で痛い目を見ることになるので注意が必要です。

滞納を無視し続けると差押えのリスクがある

後払いサービスは便利である一方、つい支払いを忘れてしまいがちです。

しかし、後払いもつけ払いと同じく立派な借金です。うっかり支払いを忘れて放置していると、最悪の場合、裁判所から差押え命令が来て、給与などの財産を差し押さえられてしまうことがあります。

支払いを放置すると、裁判所からの差押え通知が届く危険性がある

後払いサービスの支払いを長期間放置していると、最終的には財産差押えにまで発展してしまう可能性があります。

以下は、支払いを滞納してから差押えに至るまでの一般的な流れです。

- 後払いサービスの利用が一時的に停止される

- 督促のメールやハガキが届く

- 支払い督促の電話がかかってくる

- 2ヶ月以上経過すると、弁護士事務所から最終督促状が郵送される

- 裁判所から「支払い督促状」または「訴状」が送られてくる

- 財産差押えの命令が出され、給与などの財産が差し押さえられる

上記の流れで、1〜3の段階までに支払いを済ませれば、それほど大きな問題にはならず、後払いサービスの再開も可能な場合があります。

しかし、裁判所からの差押え命令が出てしまうと、ブラックリストへの登録は避けられません。さらに、給与の差押えに際して勤務先に連絡が入ることで、職場にも未払いの事実が知られてしまいます。

会社に迷惑をかけたくないのであれば、遅くとも弁護士事務所から最終督促状が届いた時点で、事務所に連絡を取り、相談に乗ってもらうことをおすすめします。

- 給与

- 預貯金

- 金融資産(株式・投資信託・債権など)

- 宝飾品

- 貴金属

- パソコンなど高価な電子機器

- 家

- 車など

給与や預貯金は優先的に差し押さえられます。給与は44万円以下の場合は手取りの1/4まで、44万円以上の場合には33万円を超える部分全額が差押えの対象です。

\24時間受付中/

支払いが難しい場合はすぐに弁護士に相談すべし

支払いが困難な状況に陥ったら、債務整理という借金救済制度の利用を視野に入れましょう。

弁護士に相談し、任意整理、個人再生、自己破産などの債務整理を行えば、支払負担を大幅に軽減できる可能性があります。

債務整理には借金額や返済能力に応じて3種類の方法が用意されています。

- 任意整理

債権者と個別に交渉して翌月以降の利息や遅延損害金の免除をしてもらえます。依頼費用も安く必要書類も個人再生や自己破産に比べて少ないため、最も利用者数の多い債務整理方法です。

- 個人再生

裁判所の再生案を提出して、認められれば借金の元本が最大1/10まで減額されます。家や車を財産として残せる場合もあります。

- 自己破産

裁判所に破産宣告をして、認められれば借金が帳消しとなります。安定した収入のない人でも利用が可能な方法です。

ただし、債務整理を行うとブラックリストに確実に登録されるため、約5年間はクレジットカードやローンの利用ができなくなることを覚悟する必要があります。

ペイディの支払いを滞納すれば、信用情報に傷がつくだけでなく、最悪の場合は財産差押えにまで発展してしまう可能性があります。返済が滞ったら、早期に弁護士に相談し、債務整理などの解決策を探るのが賢明です。

お金の問題は一人で抱え込まずに、専門家のアドバイスを求めることで、必ず道は開けるはずです。

\24時間受付中/