0120397862(0120-397-862)からアコムの督促電話がかかってきたら無視せず、迅速に行動を起こすことが大切です。

支払いの遅れが続くと、延滞金の増加やブラックリスト入りなど、様々な不利益のリスクが高まります。

対処法としては、アコムに対して現実的な返済計画を相談するか、借金問題に強い専門家に相談して返済金を減らすことが考えられます。

今すぐ借金を返せなくても、支払い督促の電話を止める方法はあります。まずはメールフォームでの相談から、専門家への無料相談につなげましょう。

アヴァンス法務事務所なら何度でも相談料無料、24時間いつでも債務整理の進捗をLINE@で確認できるなどの強みがあります。

\24時間受付中/

※本記事ではRESET Me独自の口コミ調査結果を掲載しています

アンケート募集期間:2023/12

アンケート回答者:10名

募集媒体:クラウドソーシング

募集タイトル:アコムから支払いの督促が来たことがある方限定のアンケート

※本記事で紹介しているサービス等にはPRを含みます

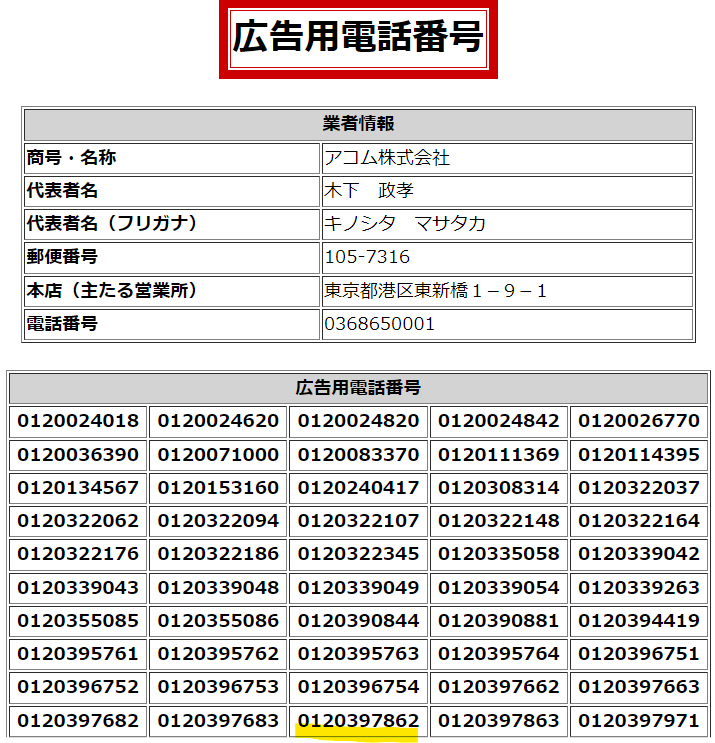

0120397862(0120-397-862)はアコムの督促専用番号

0120397862(0120-397-862)は、アコムが返済督促のために使用している重要な電話番号です。

支払いの遅延や延滞が続いている顧客に、この番号からアコムの担当者が連絡してくるのが一般的です。

金融庁の公式サイトにも、この番号がアコムの登録番号として記載されています。加えて、アコムは大手消費者金融会社として日本貸金業協会にも所属しています。

つまり、0120397862からの連絡が詐欺や違法な取り立てである可能性は低いと言えるでしょう。

この番号から着信があった場合は、すぐに折り返し連絡し、返済方法の見直しや債務整理などの解決策を検討することをおすすめします。

0120397862への折り返し電話 – 自動音声ガイダンスの内容

0120397862に折り返し電話をすると、アコムのACサービスセンターの自動音声ガイダンスが流れます。

お電話、ありがとうございます。こちらは、ACサービスセンターです。

(ここで少し間がありますが、切らないでください)

ご本人様確認のため、発信音が鳴っている間に、アコムカードの暗証番号を押してください。お分かりにならない場合は、シャープ(#)を押してください。

本人確認のため、アコムカードの暗証番号の入力を求められますが、番号が不明な場合は「シャープ(#)」を押せばオペレーターに繋がります。

返済への前向きな姿勢を示すことで、アコム側も柔軟な対応をしてくれる可能性が高まります。

0120397862の発信元情報

0120397862の発信元情報

| 発信者 | アコム株式会社 |

| 発信部署 | ACセンター |

| 相談受付 | 平日9:00~18:00 |

| 市外局番 | 0120 |

| 市内局番 | 397 |

| 加入者番号 | 663 |

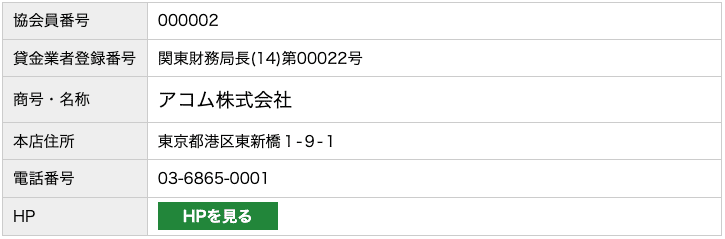

アコムの企業情報

| 会社名 | アコム株式会社(法人番号5010001133487) |

| 本社所在地 | 東京都港区東新橋一丁目9番1号 東京汐留ビルディング |

| 資本金 | 638億3,252万円 |

| 市場名 | 東京証券取引所(スタンダード市場) |

| 事業内容 | ローン・クレジットカード事業 信用保証事業 海外における金融事業 |

| 登録番号 | 貸金業者登録番号 関東財務局長(14)第00022号 日本貸金業協会会員 第000002号 |

| 加盟団体 | 日本貸金業協会 一般社団法人 日本クレジット協会 一般社団法人 日本経済団体連合会 |

| 公式サイト | アコム公式サイト |

0120397862からの連絡を無視し続けるとどうなるか

アコムからの督促電話を無視し続けると、延滞金の増加やブラックリスト入りなど、多方面での不利益を被るリスクが高まります。

支払いの遅れが長引くほど、延滞金の金額は急激に膨らんでいくでしょう。

第31条(遅延損害金)

1.次に定める会員が、約定返済金額の支払を遅滞したとき等、期限の利益を喪失したときは、当社所定の遅延損害金を支払うものとします。

(1)平成19年6月18日以降に新たに入会した会員

(2)前号のほか、平成19年6月18日以降に本規約を承認のうえ、当社と貸付に係る契約を締結した会員2.遅延損害金の計算方法は次のとおりとします。

引用:AC会員規約|アコム

借入残高×遅延損害金年率÷365日(うるう年は366日)×期限の利益喪失日の翌日からの経過日数

また、アコムはJICC・CICという信用情報機関にも加盟しています。

返済の延滞が続くと、これらの機関に「事故情報」として登録され、将来の借り入れやクレジットカードの利用にも影響が出る可能性があります。

第14条(信用情報機関への登録)

引用:AC会員規約|アコム

当社は、本規約に基づく契約に関する会員の個人情報(本人を特定するための情報(氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号等)、契約内容に関する情報(契約の種類、契約日、貸付日、契約金額、貸付金額、保証額、商品名およびその数量等、支払回数等)、返済状況に関する情報(入金日、入金予定日、残高金額、年間請求予定額、完済日、延滞、延滞解消等)、および取引事実に関する情報(債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等))を、当社が加盟する株式会社日本信用情報機構および株式会社シー・アイ・シー(以下「加盟先機関」という。)に提供します。加盟先機関は、当該個人情報を、その加盟会員および提携する全国銀行個人信用情報センターの加盟会員に提供します。

当該情報は、加盟先機関に登録されます。個人情報および延滞情報等の登録期間は、契約継続中および契約終了後5年以内です。

さらに状況が悪化すれば、法的手段に発展し、訴訟による一括返済請求や財産差し押さえなどの措置を受ける恐れもあります。

返済の見通しが立たない場合は、弁護士などの専門家に早めに相談することをおすすめします。

アコムの督促電話への上手な対処法

アコムからの督促電話に動揺するのは自然な反応ですが、まずは深呼吸をして冷静になりましょう。

電話に出る前に、現在の借入残高や返済状況を再確認し、督促の内容をしっかりと理解することが大切です。求められている対応を的確に把握するためです。

感情的にならないよう心がけ、相手の言葉にしっかりと耳を傾けて事実関係を確認しましょう。

置かれた状況を冷静に分析することが、適切な対処法を見出すための第一歩となります。

事情を正直に説明し、返済計画を提案する

督促電話に応対する際は、現在の状況を正直に伝えることが重要です。収入減少や予期せぬ出費など、返済が滞っている理由を具体的に説明しましょう。

その上で、いつまでにいくら返済できるのか、現実的な返済計画を提案します。

例えば、「今月は5万円しか返済できませんが、来月から毎月7万円ずつ支払っていきたいと考えています」のように、明確な金額と期日を示すことで、返済する意思をアピールできます。

無理のない返済プランを立てることが、アコムの理解を得るためのポイントです。

債務整理の選択肢も検討する

返済プランの見直しや条件変更の交渉を重ねても、返済の目途が立たない場合もあります。そのような状況では、債務整理という選択肢も視野に入れる必要があるでしょう。

任意整理、個人再生、自己破産など、債務整理にはいくつかの方法があります。

- 任意整理:債権者と直接交渉して返済額や利息を減らす手段

- 個人再生:裁判所を通じて債務の一部免除と分割返済を目指すもの

- 自己破産:返済能力がない場合の債務免除制度

それぞれの特徴を弁護士や司法書士相談しながら、自分の状況に最も適した方法を選ぶことが重要です。

債務整理は、一人で抱え込まずに専門家のアドバイスを受けながら、前向きに取り組むことが何より大切です。

一歩一歩着実に、借金のない生活を目指して頑張りましょう。

\24時間受付中/

アヴァンス法律事務所公式サイトへ